2000億賽道爆發(fā)!孩子們“嘴里的”生意即將成為新風口?

{{item.summary}}

投資人與創(chuàng)業(yè)者們徹底盯上孩子們嘴里的生意了。

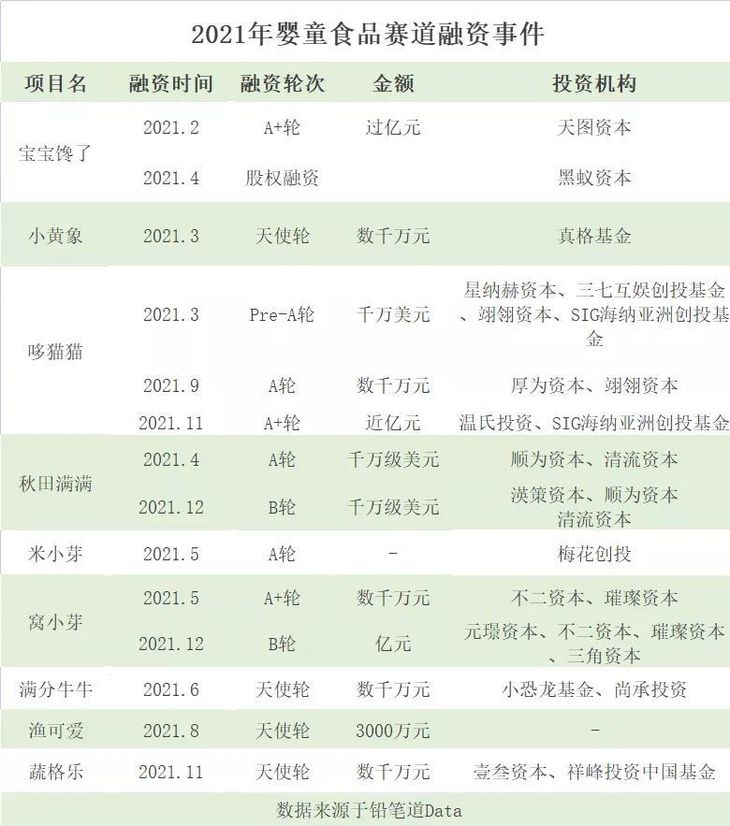

近日,嬰童食品賽道的“秋田滿滿”與“窩小芽”同一天宣布獲得新一輪融資,分別是千萬美金級別和億元人民幣級別。這也是它們今年第二次獲得融資,上輪股東繼續(xù)押注。

據(jù)鉛筆道不完全統(tǒng)計,今年的嬰童食品賽道發(fā)生了十余起融資事件,有的項目甚至一年融三輪。在這些項目融資背后,是真格、順為、梅花、天圖、黑蟻、清流等知名投資機構(gòu)的不斷押注。

“時機已經(jīng)成熟了。”曾經(jīng)覺得這個賽道太傳統(tǒng)、太小,好像沒有什么新機會的投資人們發(fā)現(xiàn)“拐點”已至。消費群體變化,再加上國貨浪潮助推,給嬰童食品行業(yè)帶來巨大轉(zhuǎn)變。在消費升級的大環(huán)境下,所有行業(yè)都值得重做一遍,嬰童食品也不例外。截至2020年,我國14歲以下人口達到2.48億。投資機構(gòu)預測,嬰童食品蘊含超過2000億元的想象空間。

機會在哪里,創(chuàng)業(yè)者與投資人就在哪里。一位投資人告訴鉛筆道,2021年她所在的機構(gòu)幾乎聊遍了市面上所有的嬰童食品項目;據(jù)媒體披露,某個嬰童食品品牌在進行B輪融資的時候,有資方給出的估值比A輪漲了5倍。

也有創(chuàng)業(yè)者此前告訴鉛筆道,有些投資機構(gòu)每天至少收到兩個嬰童食品項目的BP,在他朋友圈里今年準備進入這個賽道的創(chuàng)業(yè)者就有數(shù)十人。

看起來,嬰童食品或?qū)⒊蔀橄M企業(yè)們下一塊激烈競爭的戰(zhàn)場。在這片藍海市場中,能否跑出一個真正意義上的大品牌?我們拭目以待。

盯上孩子們“嘴里的”生意

嬰童食品賽道又掀起融資潮了。

12月6日,“秋田滿滿”與“窩小芽”再次官宣融資,這也是它們今年第二次獲得融資,上輪股東繼續(xù)押注。

在它們之前,剛獲得融資不久的還有蔬格樂、哆貓貓、漁可愛、滿分牛牛……據(jù)鉛筆道不完全統(tǒng)計,今年的嬰童食品賽道,發(fā)生了十余起融資事件,有的項目甚至一年融資三輪。在這些項目背后,真格、順為、梅花、天圖、黑蟻、清流等知名投資機構(gòu)已經(jīng)入局。

據(jù)鉛筆道觀察,與2021年前從業(yè)者們“悶聲發(fā)大財”不同,現(xiàn)在的嬰童食品賽道徹底浮上水面,行業(yè)也真正迎來爆發(fā)期。

根據(jù)華映資本的估算,兒童零食的市場規(guī)模在2023年有望達到210億美元,約合近1500億元。從增速角度來看,兒童零食預計未來5年的復合年均增長率保持在13.7%,高于休閑零食未來5年7.8%的復合年均增長率。再加上500億的輔食市場,嬰童食品蘊含超過2000億元的想象空間。

在充滿想象力的市場空間下,大批投資人與創(chuàng)業(yè)者們盯上孩子們嘴里的生意。據(jù)媒體披露,某個嬰童食品品牌在進行B輪融資的時候,有資方給出的估值比A輪暴漲5倍。一位投資人告訴鉛筆道,2021年她所在的機構(gòu)幾乎聊遍了市面上所有的嬰童食品項目。

機會在哪里,錢在哪里,創(chuàng)業(yè)者就在哪里。相比母嬰類其他細分市場的增勢放緩,嬰童食品行業(yè)以高增長率和巨大規(guī)模吸引了眾多競爭者。

“現(xiàn)在的同行太多了。”一位相關(guān)從業(yè)者此前對鉛筆道說道,在他朋友圈里今年準備進入這個賽道的創(chuàng)業(yè)者就有數(shù)十人。

據(jù)他了解,有些投資機構(gòu)每天至少收到兩個嬰童食品項目的BP。“很多人現(xiàn)在都瞄準了這個賽道,無論是營養(yǎng)米粉、麥片,還是寶寶米,都是他們看準的方向,還有做兒童早餐的項目。”

“在高興之外,還有些惶恐。”這位從業(yè)者介紹道,“惶恐”的點在于,不僅創(chuàng)業(yè)者殺入這個行業(yè),嘉寶、小皮、亨氏、爺爺?shù)霓r(nóng)場等海內(nèi)外食品行業(yè)頭部品牌,以及國產(chǎn)品牌如方廣、伊威、禾泱泱等,還有大眾消費品領(lǐng)域的巨頭們同樣活躍,紛紛開始在嬰童食品領(lǐng)域?qū)ふ倚略鲩L點。

嬰童食品相對于整個零食或者食品領(lǐng)域來說,毛利率相對較高,且人群特殊,品牌忠誠度比較高,也因此,新零售企業(yè)或平臺想涉入嬰童食品行業(yè)。

2020年12月,蒙牛成為“國內(nèi)奶酪第一股”妙可藍多的控股股東,兒童奶酪棒是后者主推產(chǎn)品;2020年中旬,“零食三巨頭”幾乎同期入局,良品鋪子推出“良品小食仙”、三只松鼠推出“小鹿藍藍”、百草味推出“童安安小朋友”,三巨頭來到兒童食品領(lǐng)域繼續(xù)“相愛相殺”。

天眼查App數(shù)據(jù)顯示,我國嬰幼兒食品相關(guān)企業(yè)超270萬家,2020年新增注冊企業(yè)增速達9.43%。看起來,嬰童食品或?qū)⒊蔀橄M企業(yè)們下一塊激烈競爭的戰(zhàn)場。

關(guān)鍵還是在于人的變化

在消費升級的大環(huán)境下,所有行業(yè)都值得重做一遍,嬰童食品也不例外。

但其實在幾年前,大家都還會覺得這個賽道太傳統(tǒng)、太小,好像沒有什么新機會。嬰幼兒輔食品牌“米小芽”創(chuàng)始人肖波最開始接觸投資機構(gòu)的時候,向投資人們描述這個市場的空間有多大,但是對方根本不信。

事實確實如此,不過投資人們也有自己的判斷依據(jù)。

投資了“秋田滿滿”的清流資本運營合伙人張貝妮介紹道,“去年來看,兒童零輔食都還是一個水下的項目。”

事實上從2015年開始,她就已經(jīng)在看母嬰消費升級的相關(guān)項目。但是張貝妮發(fā)現(xiàn),當時的嬰童食品市場多數(shù)由外資品牌把持,海淘及代購發(fā)達,用戶對國外食品品牌的安全度更有信賴度,難有新國貨品牌做大土壤。該領(lǐng)域在當時并非一個好的投資對象。

拐點出現(xiàn)在2020年下半年。張貝妮認為,伴隨著新消費熱潮,母嬰賽道正從過去5年的教育紅利轉(zhuǎn)向產(chǎn)品紅利。而且,這個時間點也契合了推崇國貨的用戶心理,國內(nèi)中式產(chǎn)品存在大量空白。

具體到細分賽道上,奶粉市場競爭激烈,已經(jīng)趨近于紅海市場,但嬰童食品領(lǐng)域還有較大的增長空間。這也是清流資本選擇投資“秋田滿滿”的邏輯之一。

真正給嬰童食品行業(yè)帶來轉(zhuǎn)變的,無疑還是消費群體的變化。曾經(jīng)還是孩子的90后已經(jīng)開始為人父母,在新一代父母眼中,嬰童食品的分量已悄然發(fā)生轉(zhuǎn)變。這群消費主力受教育程度普遍偏高,消費意識較強,有更科學的育兒理念。

張貝妮介紹,相對于奶粉,怎么讓中國寶寶吃得健康營養(yǎng)是一件非常長期的事情。“按照傳統(tǒng)寶寶從6個月開始加米粉,8個月開始要吃米糊糊,從8個月開始,我們中國的飲食習慣是要給寶寶逐漸添加五谷雜糧,訓練他的咀嚼能力,然后逐漸添加蔬菜、肉類、海鮮、雞蛋等。”

但“秋田滿滿”創(chuàng)始人易欽浪發(fā)現(xiàn),“一個事實是,包括嬰童食品品牌創(chuàng)始人在內(nèi)的很多寶媽寶爸,并不算肯定地知道寶寶在1~3歲、3~6歲、6~9歲等不同年齡段適合或者說喜歡吃什么。”

另外,隨著社交平臺、社區(qū)、短視頻平臺的發(fā)展,這屆父母也更愿意相信KOL網(wǎng)紅以及測評機構(gòu)達人,更容易被人種草安利。為了解決專業(yè)性問題,許多寶媽寶爸們求助網(wǎng)上的各路大神,使得“寶寶輔食”成為小紅書中母嬰行業(yè)的長期流量詞和熱搜詞。去年全年,小紅書母嬰行業(yè)熱搜詞top20中,寶寶輔食上榜率超過70%。

主觀因素和客觀條件,決定了這代90后父母更愿意為了孩子的吃食去花錢,并且在花錢上也更有自己這一代人的想法。“90后的寶爸寶媽們很多人不會做飯,使得他要去買包裝好的食品,而不是自制的,并且他們也不愿意去自制嬰童的零輔食。”“米小芽”創(chuàng)始人肖波表示。

對于新一代消費主力而言,他們的需求是買細分品類的、高品質(zhì)的、有一定功能性的產(chǎn)品,而且這些產(chǎn)品相對比較省時省力,不需要自己制作。

隨著行業(yè)潛力的逐步兌現(xiàn),不少從業(yè)者率先享受到市場增長帶來的紅利。據(jù)肖波透露,2020年“米小芽”的營收較上一年增長接近300%。

“窩小芽”從2020年正式運營至今,該品牌已積累了數(shù)百萬用戶,品牌正式運營5個月后,月銷即達到千萬級別;“寶寶饞了”2020年全網(wǎng)月銷已近億元,相比2019年同比增長30倍以上;還有“秋田滿滿”也在今年11月銷售額破億,且今年來月均出貨超120w件。

新品牌尋找機會點

對于嬰童食品這個賽道的未來,投資人與創(chuàng)業(yè)者們都報以強烈信心。當前的嬰童食品市場遠未飽和,并且滲透率也遠低于發(fā)達國家,這意味著市場還有廣闊的增長空間。

“中國的土壤十分有利于新國貨品牌的誕生和成長。”張貝妮認為,隨著新一代母嬰消費人群對國貨接受度越來越高,國內(nèi)創(chuàng)業(yè)者打造產(chǎn)品的能力越來越強。“而這片藍海市場,我認為會持續(xù)比較長的一段時間。”

不過,市場升溫后,嬰童食品賽道進入快速發(fā)展時期,但問題接踵而至。

作為食品細分領(lǐng)域,安全和品質(zhì)問題首當其沖考驗入局企業(yè)的品控及供應鏈管理水平。隨著進入賽道的品牌數(shù)量不斷增多,導致品質(zhì)參差不齊。有從業(yè)者發(fā)現(xiàn),很多新冒出的消費品品牌幾乎都是采用輕資產(chǎn)的代工模式,不少品牌打著“嬰幼兒”旗號,其實很多產(chǎn)品卻并無嬰幼兒食品生產(chǎn)資質(zhì)。

這種現(xiàn)象背后,一方面是行業(yè)標準的缺失。與嬰幼兒配方奶粉行業(yè)擁有嚴格的標準和監(jiān)管不同,零輔食行業(yè)關(guān)于生產(chǎn)、質(zhì)量、技術(shù)等方面的相關(guān)法規(guī)還并不完善。

另一方面是由于從業(yè)者急于求成所致。一則來自監(jiān)管部門的通告也是一語道破這些品牌的心思,“當事人為增加該商品被搜索的概率,提高商品銷售量,在商品名稱中加入‘嬰幼兒’這一搜索關(guān)鍵詞,使消費者誤解該商品為嬰幼兒輔助食品。”

“嬰幼兒輔食已經(jīng)成為新賽道,但個別入局企業(yè)投機性較大,因此出現(xiàn)各式各樣的問題也就不奇怪了,”有業(yè)內(nèi)人士表示,委托代工模式雖然能節(jié)省建設工廠的高額投入、加速企業(yè)擴張,但對供應鏈管理的要求更高;對企業(yè)來說,如果代工廠商在生產(chǎn)過程中未嚴格執(zhí)行質(zhì)量控制、生產(chǎn)和檢測流程操作不當?shù)龋紩е率称钒踩珕栴}的發(fā)生,“而如果食品安全不能保障,食品企業(yè)的生存根基將受到動搖。”

新競爭形勢下行業(yè)格局加速變化,任何企業(yè)想要獲得常青,必須向更加專業(yè)化、規(guī)范化、品牌化方向發(fā)展,安全和品質(zhì)是消費者選擇零輔食產(chǎn)品永遠不會改變的基本準則。除了產(chǎn)品質(zhì)量問題外,還有品牌競爭力低、產(chǎn)品同質(zhì)化、局部地區(qū)陷入價格戰(zhàn)、擴品類難等問題。

實際上,嬰兒食品市場競爭到最后,比拼的是產(chǎn)品研發(fā)能力、品牌塑造能力、渠道動銷能力以及供應鏈能力等綜合實力。創(chuàng)新研發(fā),提升品質(zhì),打造高端化產(chǎn)品是行業(yè)發(fā)展的必然趨勢,對嬰童產(chǎn)品而言,培養(yǎng)消費者信任度是必不可缺的步驟。

具體如何操作?在“小黃象”創(chuàng)始人王毅看來,首先需要找到屬于自己的機會點,不僅Made in China,還要Made for China,而且要解決最痛的痛點。“誰能更理解當代中國年輕父母,更關(guān)注細分需求與創(chuàng)新,用優(yōu)秀的產(chǎn)品力幫助他們解決生活里真實存在的的痛點和焦慮,平衡好營養(yǎng)健康、好吃、好玩,誰的機會就越大。”

目前而言,雖然兒童零輔食市場的增速迅猛,但是從總體來看市場還在高速發(fā)展期,巔峰還遠沒到來。中國的嬰童食品市場還是個新興市場,未來存在無限可能。

從業(yè)者都相信這里能跑出一個真正意義上的大品牌,但這會是一個比較漫長的過程。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發(fā)布平臺。如有侵權(quán)請聯(lián)系刪除:rodas@foxmail.com。

推薦經(jīng)營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問診

50+行業(yè)專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄