15小時賣了1000萬,嬰幼兒零輔食會是一門好生意嗎?

{{item.summary}}

大品牌的城池壁壘在新賽道持續搭建。

今年雙11,三只松鼠旗下兒童品牌小鹿藍藍在活動開場15小時銷售便突破1000萬元。

同時,在天貓超市、京東旗艦店、孩子王旗艦店等各大平臺超越老玩家,成為寶寶零食類目第一名。

作為零輔食的新銳品牌,小鹿藍藍自2020年上線以來, 連續13個月穩居全網寶寶零食類目第一,一度趕超這個領域的老玩家。

據中國營養保健食品協會發布的數據顯示,2019年我國嬰幼兒輔食市場規模已超過400億元,年復合增長率高達23%。《2021京東超市嬰童零輔食趨勢報告》顯示,2024年我國嬰幼兒輔食市場產量將達到25.03萬噸。嬰幼兒零輔食或將迎來新風口。

寶媽更迭

零輔食界新消費

“抓住了女人,就抓住了消費力”的定律在母嬰市場持續著。

作為主要消費者,嬰幼兒消費心理和行為受限于年齡,寶媽們成為產品的最終決策者。怎樣俘獲寶媽,一直以來是母嬰市場追逐的動力。

為此,奶粉、紙尿褲高調布局,市場滲透率達85%,對比起來,零輔食賽道趨于邊緣化,市占率僅維持30%左右。然而絕處逢生的零輔食,在新消費時代找到增長點。

劉潤在一次演講中談到,適應了時代,才有幸成為“達爾文雀"。作為生活在南美洲一座島嶼上的一種雀,即使屬同一種族,它們在喙部也有著不同的特質:有的尖又細,有的厚且硬……為適應環境變化,它們也在不斷進化。而這種根據環境進化的雀,也被稱為“達爾文雀”。這和進化論中的“物競天擇,適者生存”同理。

劉潤在談到馬云、馬化騰時,認為他們是時代的“達爾文雀”,談到因跨境外貿獲取紅利宋婷婷時,說她是“達爾文雀”……時勢造英雄,被時代砸中的人,必然是天選的“達爾文雀”。

然而其終極意義在于,達爾文雀更多是強調在“海量”的物競中,應對“復雜”的天擇所展現出來的進化力量。這股力量來自于自身,也源于時代。

回歸到母嬰市場,新消費時代下,零輔食成了被選中的“達爾文雀”。

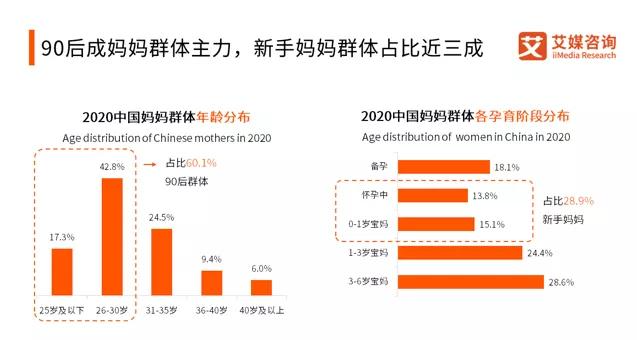

艾媒咨詢《2020年中國媽媽群體行為洞察報告》顯示,90后正成為媽媽群體主力。與此同時,有權威數據統計,中國年輕父母全職在家的比例逐漸上升,95后全職媽媽占比達82%。

對比70、80后媽媽的“被動教育”,這批新寶媽花費更多的精力在育兒上,她們也更樂于主動去了解和挖掘新的健康產品。

這在零輔食市場,最突出的變化是:過去“補鐵、原料無添加、質量保證”走通國內市場的消費現象已然失效,這群新媽媽更傾向于多元化、精細化的產品需求。

與此同時,母嬰消費市場的新變化,也催生了不少品牌,試圖成為那只“達爾文雀”。

除了秋田滿滿、果蔬天團等新銳品牌加緊布局,良品鋪子、百草味、三只松鼠等大品牌也陸續入局,擴展品類線,搶奪紅利。而亨氏、寶力臣這樣的老玩家也不甘落后,紛紛品牌調整升級,不斷推出新品,以適應新消費需求。

在這些品牌看來,零輔食賽道,還存在巨大的市場潛力。

同質化,

是零輔食的歸宿?

零輔食崛起背后,是消費者和品牌持之以恒的期待。

作為這個賽道的老玩家,在談到行業未來的發展時,方廣食品董事長鄭勇鋒表示“在輔食方面,消費者的需求逐漸走向高端化、有機化和多樣化,零輔食產品也將逐漸走向精細化。”

然而事實是,零輔食賽道的玩家們玩得有點糙。這個市場在吸引大量玩家入局的同時,也出現了產品同質化的現象。

產品類別上,僅米粉、面條、果泥等品類就高達上百甚至上千種,然而在配方、包裝、口味上都大同小異,難以區分。

各品牌米粉產品

比起品類創新,品牌們更熱衷于在包裝、IP化形象上作精細處理。

零輔食品牌哆貓貓創新“哆貓貓”IP形象,在包裝上設計添加了繪本和育兒知識TIPS,讓兒童在使用產品和家長互動的同時,將“哆貓貓”形象深入用戶心理。搶占用戶心智;此外,窩小芽也深度綁定“窩小芽”IP形象做品牌營銷,推出多款一周產品。

不重品類重IP,這和零輔食市場相對較低的門檻有關。

對比奶粉、紙尿褲進入市場周期長,零輔食這個品類是近幾年才崛起。整個市場缺乏明確的從業標準,加上消費者認知度不高,整個行業技術要求低,導致不少雜品牌以自制、口感等為宣傳,亂入市場。

而在進入市場后,許多企業尤其是微小企業,囿于時間、成本和資金的壓力,比起研發新品,它們更愿意模仿爆品,快速搶占市場。

于是市場同質化愈演愈烈,消費者眼花繚亂的同時,品質安全也岌岌可危。

此前有媒體統計,僅近5年來嬰幼兒米粉不合格批次高達上百次,其中涉及到諸多大型零輔食品牌。

在去年國家市場監督管理總局公布的食品安全監督抽檢信息中,就有老品牌寶力臣產品不合格問題。

公告顯示,天貓寶力臣旗艦店(經營者為湖北省武漢寶力臣食品有限公司)在天貓(網店)銷售的、標稱浙江黃罐果蔬有限公司生產的“泡泡果汁泥 蘋果香橙”,總鈉檢出值低于產品包裝標簽標示值的80%。

這并非個例,市場尚未標準化,以及整個行業普遍代工模式,品質安全問題勢必在暗處萌發。

在嬰幼兒零輔食行業,代工是一個普遍的現象。

據垂直媒體《EBH母嬰時代》報道,國內嬰幼兒營養品品牌近9成以上是代工生產,而在網上搜索“嬰幼兒輔食營養品代工”等相關詞條時,會出現許多輔食營養品企業打出的代工、專業貼牌等標簽的廣告信息,這也反映代工現象在這一行業較為普遍。

以天貓寶力臣旗艦店為例,其各系列產品大多來自于不同的生產商。寶寶米餅生產商為上高瑞麥食品有限公司,兒童拌飯料生產商為山東暖娘食品有限公司,萌寶鮮蛋糕生產商為屋九島(武漢)食品科技有限公司……僅部分產品由武漢寶力臣食品有限公司生產。

這意味著,當你購買不同品牌同類產品時,它們出自同一生產商的可能性極大。而代工模式下,品質把控不高,很容易出現質量問題。

正如當年三聚氰胺事件后,國產奶粉在消費者心中大打折扣一樣,一旦這個行業存在品質安全問題,風暴也將隨之而來。

這個賽道,尚有歸處

可即使目前處于初級市場,但資本方相信:零輔食會是一個風口。

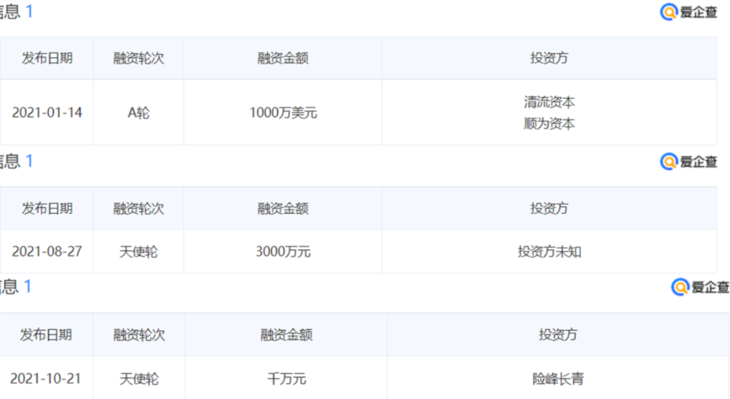

僅今年以來,零輔食賽道融資事件頻頻。

百度愛企查顯示,今年1月,秋田滿滿完成千萬美元級A輪融資;8月,高端金槍魚兒童食品開發的“漁可愛”獲3000萬元天使輪融資;10月,兒童零食品牌果蔬天團連續完成千萬元天使輪融資……值得注意的是,果蔬天團的投資方險峰長青在幾個月前還投資了嬰幼兒輔零食品牌“種子特工隊”。

可見不論是業內還是資本,都對零輔食這個賽道十分看好。

在去年,中國首個兒童零食標準《兒童零食通用要求》團體標準正式發布,這為兒童營養零食提供研發依據的同時,也對規范兒童零食市場起積極作用。

零輔食市場行業亂象有望整治,而不少國內企業也執迷于打造產品差異化,在同質化市場殺出一條血路。

第一,產品品類差異化升級。

對于一個品牌來說,其核心在于一款產品。當產品同類化現象嚴重時,品牌最好的選擇便是創新新產品,打造品牌。

亨氏作為最早進入中國零輔食的品類之一,一直以來表現良好。

根據專業機構發布的《中國嬰幼兒輔食市場運營態勢及投資策略報告(2017版)》顯示,2018年以前的亨氏,在國內嬰兒輔食市場是占比第一大品牌,約為30%左右。

但在消費市場變化的過程中,亨氏發現原有產品優勢已稍顯不足:新手寶媽們因米粉沖泡不均勻,輔食含鐵量過高,常常導致寶寶吃多了不消化甚至出現脹氣的問題。

為此,亨氏將關注點從原有的營養成分,轉向消化吸收,對產品進行差異化升級。

其后不久,亨氏便推出富含酪蛋白磷酸肽(CPP)和FOS(益生元)等元素,專注吸收和消化的超金米粉,成功將輔食推向2.0時代。

第二,延長消費周期,拓寬消費產品。

零輔食的產品性質制約其消費周期和場景。以市面上較多的米粉為例,作為寶寶6個月左右開始添加的輔食,部分消費者直接將其視作過渡期性質的產品。

這樣一來,原有的消費周期便縮短至半年甚至更短。

為了打破消費周期的限制,品牌們開始嘗試分階輔食喂養,將產品的消費周期拉長。

英氏憶格就因提出“輔食5階精準喂養體系”成功出圈。突破傳統月齡喂養限制,品牌以科學分階為原則,根據寶寶的生理特征將其分為5個階段:1階能坐了,2階愛咬了,3階爬得溜,4階能獨站,5階走得穩。

在這5個階段的過程中,英氏憶格又以米粉或面條為主食,推出了包含米餅、磨牙棒和餅干等多個品類,以適應不同階段營養需求。

寶寶走得穩大約需要一歲以上,這意味著產品的消費周期無形中就拉長了至少半年。

這給了新銳品牌一些啟示。品類精細化創新,以及消費周期延長,無疑帶給這個市場新的活力,同質化之外,品牌們還有別的出路。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄