慌張的大品牌和它的中年危機:市值腰斬、死對頭圍剿、后浪步步緊逼

{{item.summary}}

劃重點

年輕人“看不見”曾經的大品牌了:在小紅書、B站、抖音的缺席讓消費者想不起它們。

所有品牌的危機,都是沒有跟隨消費者的危機,沒有抓住他們的新需求。

老霸主們的明星產品往往已滿10周歲,緩慢的產品更新周期導致大品牌陷于窘境。

不“趕時髦”就意味著面臨被淘汰的局面。

“最壞的時候還沒到來。”

這是今年很多大公司的首季財報中,公司高層們說的最多的一句話。但相比疫情帶來的困難,大品牌正在遭遇的“中年危機”,更加可怕。

河貍家創始人雕爺前不久發表了一篇文章,名為《老霸主焦慮萬分,他們正在被新銳品牌“干掉”》。文章提到,植村秀、紀梵希、雅漾、桂格、同仁堂等多個大品牌,正在被逐本、花西子、薇諾娜、王飽飽、小仙燉等新銳國貨品牌在線上渠道“干掉”。

雖然“干掉”一詞稍顯夸大,但確實反映了大品牌們被圍剿的危險態勢。人們很難想象,正新雞排的門店數已經超越了麥當勞,蜜雪冰城開的店比星巴克還多。

這一切的背后,不是大品牌變了,而是時代變了。

冰火兩重天

2019年天貓彩妝銷量冠軍揭曉的時候,讓人大跌眼鏡:第一名既不是巴黎歐萊雅,也不是雅詩蘭黛,而是完美日記。更讓人驚訝的是它們的歷史:巴黎歐萊雅112年,雅詩蘭黛73年,完美日記當時只創立了兩年。

與新品牌飛快上升相對的是,大品牌的不斷墜落。

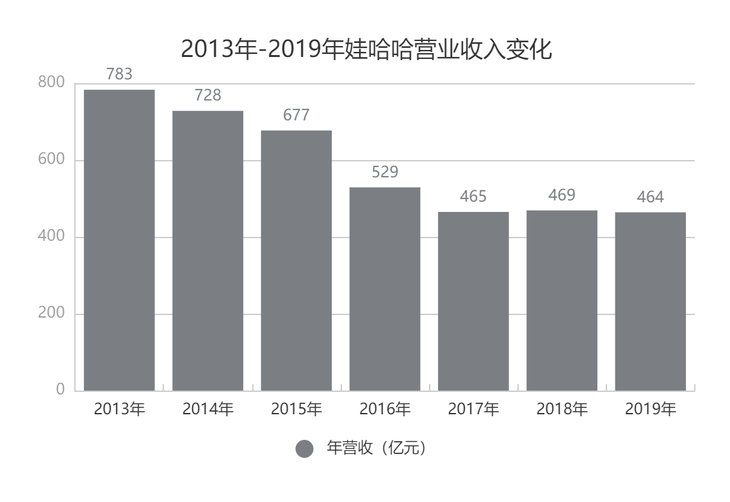

已經成立33年的“國民品牌”娃哈哈,去年的營業收入與巔峰時期相比幾乎減半。2013年到2016年,娃哈哈的營收從783億元跌至529億元,2017年到2019年營收增幅幾乎為零,分別為465億元、469億元、464億元。

數據來源:公開數據 制圖:億邦

而無糖飲料品牌元気森林今年5月單月銷售額突破2.6億元,超過了它2018年全年總銷售額。

今年7月,據36氪報道,元気森林正在進行新一輪融資,投后估值約140億元,而在9個月前,它的估值只有40億元。去年雙11,元気森林的銷售額超越國際巨頭可口可樂、百事可樂,成為全網水飲銷量第二,直逼“水中茅臺”農夫山泉。

與娃哈哈的命運一樣,從2013年起,知名食品品牌旺旺的營收連續3年下滑,盡管近幾年有所回升,但始終沒能突破2013年236億的高峰。資本市場上,旺旺最新市值約653億港元,僅為巔峰時1440億港元市值的一半不到。

2018年,比旺旺年輕十幾歲的三只松鼠線上市場占有率為11.2%,旺旺則不足1%;2019年,天貓雙11食品品牌榜單上,三只松鼠位列榜首,蒙牛、伊利紛紛上榜,前十名里并沒有旺旺的身影。

2017年,旺旺推出了50款新品,2019年更是超過100款,卻沒有一款復制當年的成功。

另一知名食品品牌達利食品2019年營收及凈利潤也盡顯疲態,分別微增2.5%與3.3%;休閑食品和即飲飲料這兩大主營業務出現負增長,分別下滑2.4%與2.1%。

相比之下,小仙燉、王飽飽等品牌的增長速度驚人地“可怕”。

今年,超越燕之屋swisse和湯臣倍健等大品牌,鮮燉燕窩品牌小仙燉登陸618天貓醫藥品牌TOP10排行榜榜首,全網成交額突破2.45億元,同比增長463%,位居滋補類目、燕窩類目第一名。

2020年618天貓醫藥品牌排行榜TOP10(左)

2019年天貓雙11食品品牌榜TOP10(右)

圖源:天貓

擊敗老牌麥片品牌桂格、卡樂比的王飽飽,于2018年5月剛剛成立。在2019年雙11,王飽飽拿下天貓麥片TOP1。2019年1月,王飽飽每月銷售額約400萬元,到今年3月,它單月銷售額達到7414萬元,實現了1800%增長。

個護領域也有同樣的情況。2015年,拉芳家化曾是唯一擠進國內洗護品牌市占率前五的本土品牌。但很快,在2018年,年僅四歲的洗發品牌滋源便取代了拉芳的位置,以1.1648億的成績成為國貨洗護品牌No.1。

資本市場上,拉芳家化2020年市值相較巔峰時期已折損三分之二,上半年營業收入約為4.04億元,同比下降11.79%。2019年營收也僅微漲0.07%,凈利潤約5000萬元,同比下降60.97%。

曾經的老霸主們正處于四面楚歌的境地——市值腰斬、主營業務收入下滑、“死對頭”全力追擊、新銳品牌蒸蒸日上,即使不愿意承認,但毫無疑問,它們慌了。

老一輩不懂新一代

吃老本,是很多大品牌的共性表現。

娃哈哈過半銷售額還在靠娃哈哈純凈水、營養快線和爽歪歪“死撐”,這三款產品的上市時間分別為1996年、2005年和2006年。

2019年,20歲的拉芳和7歲的美多絲兩大品牌,貢獻了拉芳家化76%的銷售額。

2020年,旺旺超過48%的收益來源于乳品及飲料,而1996年誕生的旺仔牛奶貢獻了該部分收益的90%以上,旺旺仙貝、旺旺雪餅、旺仔小饅頭等明星產品的上市日期,均在2000年以前。

數據來源:旺旺財報 制圖:億邦

沉浸在爆品光輝歲月里的老霸主們失去了耳和眼,無法感知到消費者需求、喜好變遷。老品牌與新消費者之間有了“代溝”。

目前,中國的90/00后約占總人口的24%。在2018年,00后以190%的增速成為新消費增速最快的人群,其次是95后。95后、00后消費能力快速崛起,成為了線上消費的中堅力量。

這一代人對健康要求更極致,喜歡“新鮮”;他們追逐個性,喜歡速度,堅信“顏值至上”,摒棄“土味”。

2013年,央視曝光硅油對人體健康的危害,而當時市場上90%以上的洗護發產品均含有硅油成分。次年,打著“無硅油”口號的滋源誕生了。

干燕窩原料難鑒別,消費者沒有時間燉,即食燕窩雖然方便,但長保質期使得營養和新鮮度都無法保證。小仙燉2014年推出了當天鮮燉、冷鏈配送、14天短保質期的鮮燉燕窩。

益普索發布的《2019中國食品飲料行業包裝趨勢洞察報告》顯示,24歲+人群和一線城市消費者的健康營養意識更為強烈,超過七成的人關注健康的產品成分,如無糖、無添加等。

以“0卡、0糖、0脂”為招牌的元気森林短期躥紅,并非毫無道理。

更致命的是,年輕人“看不見”曾經的大品牌了:在小紅書、B站、抖音的缺席讓消費者想不起它們,線上線下渠道的嚴重失衡也讓“買得到”優勢逐漸喪失。

“完美日記用兩年時間趕上歐萊雅單品牌30年成長的業績,這是一個驚人的奇跡。”在雕爺看來,根本原因在于,新銳品牌成長的渠道和營銷陣地發生了徹底改變,歐萊雅的渠道是各大百貨公司,營銷在電視臺,而完美日記的渠道是天貓淘寶,營銷在小紅書。

90后和00后的消費者喜歡刷B站、抖音、微博和小紅書,而大品牌的身影在這些地方并不常見;相反,新銳品牌則是密集出現,用年輕消費者喜愛并能接受的語言,跟他們產生連結和對話。

王飽飽合作的網紅達人超過200多位,覆蓋粉絲高達4000多萬,在B站、微博、小紅書、抖音、下廚房等渠道有投放,還與歐陽娜娜、張韶涵等明星合作。

當元気森林在小紅書、B站、抖音種草,找網紅達人直播帶貨的時候,娃哈哈想到的“年輕化”辦法是換代言人、換包裝、贊助電競比賽。

寶潔高管何亞彬曾談到,10年以前,如果家庭主婦到超市買一瓶洗發水,通常一家人用同一瓶洗發水、同一瓶舒膚佳。但是今天,家庭主婦有自己的牌子,小孩子用小孩子的牌子,老人用老人的牌子,甚至男人也用男人自己的牌子。

“10年前,快消品市場上排名前5名的品牌市占率大概50%,而今天只有27%了。”小而美的細分市場里的垂直品牌正在誕生。

據貝恩和凱度消費者指數調研,在2019年市場上106個快速消費品品類中,對比前20大品牌與小品牌的增長情況后發現,在大部分品類中,小品牌都是品類銷售額增長率的主要貢獻者,而頭部品牌增長勢頭正逐漸疲軟。

所有品牌的危機,都是沒有跟隨消費者的危機,沒有抓住他們的新需求,沒有去到他們喜歡的App,甚至是沒有取出一個令他們滿意的品牌名稱。

廉頗老矣,尚能飯否

老一套失靈了。

曾幾何時,娃哈哈在業內首創的“聯銷”模式(娃哈哈要求經銷商提前繳納保證金,每次進貨前需結清上一次貨款,同時娃哈哈按照銀行利息歸還保證金,并給予經銷商返利),讓娃哈哈穩坐了1994年至2013年的江山。

在渠道上,娃哈哈重倉投入線下,講究“排面”,要求經銷商拓展超市渠道,并按照超市級別,安排不同等級的排面,比如2000平方米以上的大商超,單品至少要兩三個排面,即一個單品在貨架上至少擺放兩三瓶等。

業內人士將2013年以后娃哈哈的頹勢總結為“以渠道為王的傳統時代的終結”,娃哈哈崛起于賣方市場,渠道即勝利,而如今快消品處于買方市場,消費者需要的不再是便利,而是個性化的產品、內容和體驗。

億邦注意到,倚重線下渠道的大品牌業績年年下滑,而線上線下雙渠道并重的大品牌卻依然保持前列。

在美妝個護領域,珀萊雅2019年線上渠道實現營收16.55億,占比53.54%,丸美線上實現營收8.08億,占比44.89%;而拉芳家化2020年電商及零售渠道營業收入占比僅15.22%,且從歷年線上渠道營收占比來看,增速十分緩慢,三年占比僅增加了6.09%。

數據來源:拉芳財報 制表:億邦

2019年,拉芳家化向前五名商超渠道企業支付市場推廣費4705.83萬元,這是當年公司歸母凈利潤的90%。

在偏離的道路上越走越遠,何亞彬認為,這是一種“足跡效應”,“老品牌們以前在線下做的非常成功,但今天轉型做電商,就要拋開很多的既得利益,大品牌不像小品牌那么有決心去做這件事”。

于是,新品牌坐著高鐵高速前進,大品牌坐著綠皮車慢慢走。

緩慢的產品更新周期也導致大品牌陷于窘境。

帶有油炸、膨化、高糖等標簽的娃哈哈、旺旺們,逐漸不再是消費者的第一選擇,巴氏鮮奶、低溫酸奶、低卡零食更受青睞。

歐瑞咨詢數據顯示,娃哈哈明星產品營養快線的銷售額在逐年下降,2014年-2016年間,銷售額分別為153.6億元、115.4億元、84.2億元 ,短短三年時間,營收就少了近一半。

承擔著一半營收任務的旺仔牛奶的下滑趨勢從2014年起就一直沒止住,2015年營收下滑13.5%,超過了公司整體營收下降的速度。去年,旺仔牛奶的營收僅微增1.9%。

據《中國食品報》的一篇報道,“目前中國很多快消品品類的生命周期都不超過1年,過去都是10年”。而老霸主們的明星產品往往已滿10周歲,“廉頗老矣”。

拉芳家化歷年財報信息顯示,2018年以來,其支柱性品牌“拉芳”、“美多絲”實現的營業收入正以近10%的速度逐年下滑。有分析師指出,產品老土、宣傳力度弱等,或許都是拉芳難受消費者青睞的原因,不“趕時髦”就意味著面臨被淘汰的局面。

創始人的格局和對行業的判斷,也左右著品牌的發展。

歷史動輒長達二三十年的大品牌,其創始人往往為50后、60后,甚至40后,比如格力董明珠、娃哈哈宗慶后、萬達王健林,他們有著那一代人身上普遍的性格特質——堅韌、固執且強勢。

AI財經社報道稱,“早就有銷售給老板反饋產品太甜了,但老板是老人了,喜歡偏甜一些”,娃哈哈每一款新品都會讓宗慶后拍板決定。

從1991年到2018年,宗慶后對電商的態度一直是“考慮中”、“電商搞亂實體經濟”,但在營收震蕩5年且無明顯起色后,他的態度妥協了,娃哈哈2018年開始“觸網”——入駐電商平臺、成立電商公司、空降直播間帶貨。

在今年上半年格力業績大幅下滑之后,董明珠不僅親自直播帶貨,還在接受《紅周刊》采訪時表示,“原有的一代經銷商不能升級到二代、三代,就沒辦法再繼續待在格力的銷售團隊了”,格力需要“更多的80后、90后經銷商加入進來”。

百年老店,基業長青,幾乎是所有企業的夢想,做起來卻很難。

吉姆·柯林斯寫過一本經典商業暢銷書,名字就叫《基業長青》。書里選擇了18家屹立不倒的企業,希望總結出企業長盛不衰的金科玉律。然而,20多年過去了,其中半數企業并沒有做到基業長青,包括摩托羅拉這個倒在時代變化面前的巨頭。

尤其是互聯網時代,新商業模式不斷更迭,不確定性越來越大,企業興衰的周期也越來越短。

當環境改變的時候,再優秀的企業也需要根據變化進行調整與轉型。順勢而為,還是刻舟求劍,是老一輩與新一代都要做出的抉擇。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄