2020年中國直播電商行業研究報告(上)

{{item.summary}}

直播電商2016年出現,2019年至今正處于爆發期,2019年直播電商整體成交額達4512.9億元,同比增長200.4%,占網購整體規模的4.5%,成長空間較大,預計未來兩年仍會保持較高的增長態勢。直播電商是正和博弈,直播購物集粉絲人設、專業選品、直觀展示、實時互動等優勢特征于一體,縮短了流通費用,節約了信息溝通成本,極高地提升了購買轉化率,使產業鏈各方受益。與此同時衍生及發展了更多附屬業態與參與者,如部分新興品牌、帶貨主播、電商型MCN機構以及第三方代播服務商等也在把握時機迅速發展。

直播電商帶來的增量與機會主要在于為產業鏈提效降本及為參與者帶來新機會點。有幾類參與者有較多的受益機會:第一類為頭部平臺方;第二類為抓住直播紅利期,擁有強供應鏈能力的新興品牌;第三類為較為成熟的頭部MCN機構和第三方服務商。

此外,疫情觸發了更多B端直播的需求,直播電商B2B迎來新一輪的爆發期。

1

直播電商的規模及滲透率

2019年成交額達4512.9億元,滲透率較低,成長空間較大

2019年,直播電商整體成交額達4512.9億元,同比增長200.4%,僅占網購整體規模的4.5%,成長空間較大,預計未來兩年仍會保持較高的增長態勢。隨著內容平臺與電商交易的融合程度不斷加深,預計2022年直播帶貨的滲透率可以增長到20.3%。當然,從長期業態來看,直播電商將逐漸從“粗放式業態滲透”向“穩定商業鏈路”轉化,同時,流量重心向服務重心的轉移,這也是直播電商滲透率持續提升的核心驅動之一。

2

直播電商投融資概況

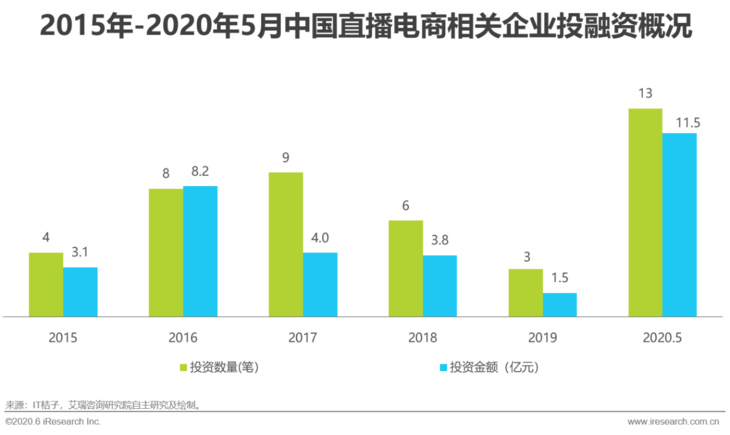

風口正當時,2020年直播電商相關投融資大幅上升

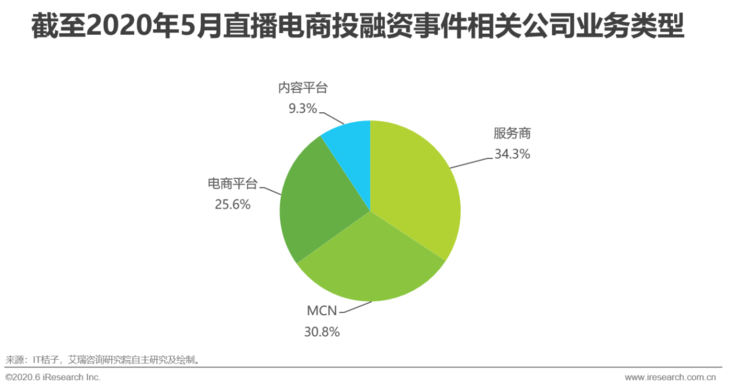

2016年被公認為直播元年,隨著文娛產業大環境的傳導刺激以及直播用戶數的快速增長,國內接連涌現出多家網絡直播平臺與MCN機構,為后期直播電商的發展奠定基礎,2019年下半年,尤其以雙11為契機,直播電商迎來全面繁榮時期。2020年上半年,直播電商相關的投資數量及金額快速增長。由于行業的生態化趨勢愈發明顯,投融資相關企業涉及產業鏈的各個環節,其中占比最高的是服務商,主要包括內容營銷類服務商、軟件服務商、一站式整合服務商,以及MCN機構。而電商平臺則多為垂類平臺,如古董直播拍賣,二手輕奢拍賣平臺等。預期服務商的技術創新壁壘、資源整合壁壘以及圍繞MCN機構的中后臺服務運營壁壘與供應鏈整合壁壘,將成為未來投資機構衡量的核心標準。

3

直播電商產業圖譜—生態鏈逐漸豐富

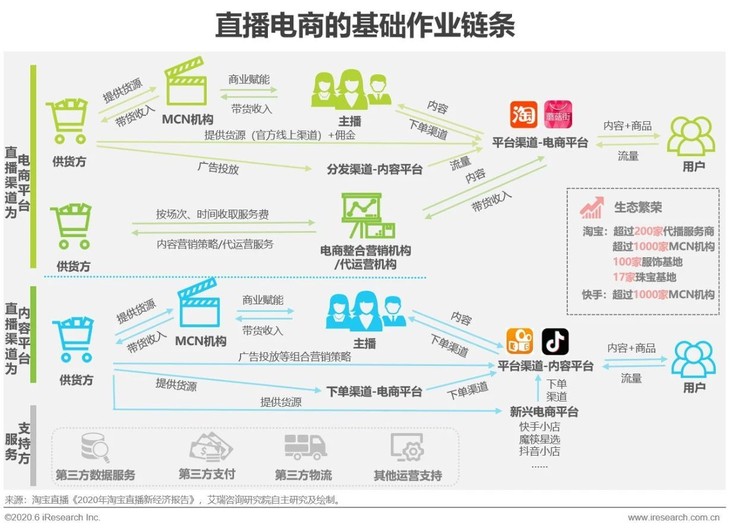

直播電商的基礎作業鏈條

MCN、供應鏈基地、營銷服務商使生態的分工細化閉環完善

5

直播帶貨模式價值分析

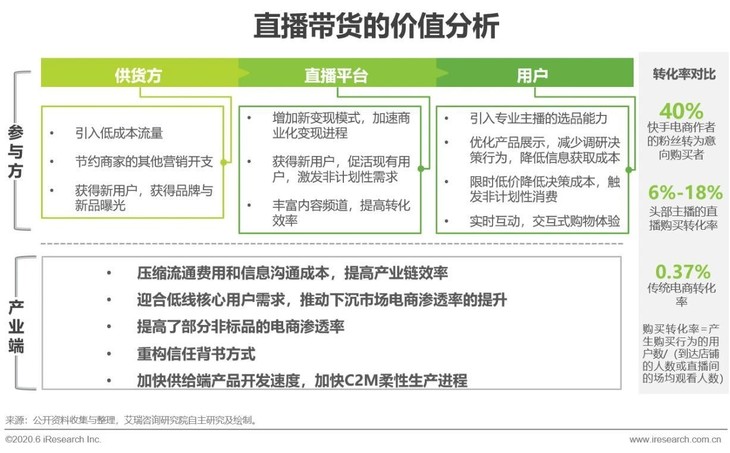

正和博弈重構“人貨場”場景要素,提升供需鏈路轉化效率

現階段直播電商有效地解決了各方的痛點問題。此處需要重點關注的幾點是:1)品牌商低價換銷量所增加的收入與節省的支出是否支持此做法長期存在;2)用戶決策成本的降低,主要歸因為低價還是信息獲取。以上問題在后部分詳細探討。

直播電商是各類渠道的優勢整合,后期依靠供給端輸出價值

艾瑞認為,直播帶貨起初對于渠道平臺只是不斷嘗試的眾多營銷渠道之一,這種模式的成功在早期及現階段應歸因于需求端驅動,即用戶。通過與多種購物形式的對比分析,可以發現,直播帶貨現階段帶給用戶的綜合價值是比較明顯的,它的出現類似購物渠道從線下到線上,再從線下到全渠道的趨勢演變,是行業多鏈路優勢的整合。長期來看,前期是需求端驅動供給端,后期是供給端驅動需求端,即供給端能不能持續通過直播為用戶帶來如此高的價值。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

關聯閱讀:

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄