對標日本學什么?一張圖看懂日本餐飲50年

{{item.summary}}

為什們越來越多的中國餐飲企業以日本為對標?

不遠千里漂洋過海,去考察日本餐飲行業和學習管理經驗?

因為我們可以拿來主義,為我所用。

日本的餐飲經驗與管理技術與我們最對標、最實用!

1

中國餐飲和日本餐飲差距還有多遠?

有人說10年,有人說20年,還有人說也許30年。關鍵要看餐飲行業發展周期,未來十年餐飲行業是給我們留下的規模化?品牌化經營的最后黃金十年?

中國的餐飲現狀是:

高增長率、高淘汰率、高死亡率

這三高是行業初級階段“不成熟”的表現。

我們再看看日本餐飲:

低增長率,低淘汰率,低死亡率

這三低卻是“成熟”的標志。

不成熟

高增長率

高淘汰率

高死亡率

成熟

低增長率

低淘汰率

低死亡率

去年開始大家都說經濟形勢下滑,餐飲市場不賺錢,很多企業迷茫于未來何去何從、如何發展。

這個狀態日本早在上世紀九十年代,就已經經歷了一模一樣的市場發展階段,餐飲市場規模在穩步上漲,但競爭白熱化,成本不斷攀升,卻很難轉嫁到售價上去。

這就導致了日本餐飲市場九十年代的集體轉型與升級,具有以下幾個特點:

業態高度細分化,打差異化戰略

單品極致化,放大供應鏈規模效應

低價競爭戰略成為主流,定額放題模式的創新問世

專業店開始出現,并迅速占領市場(例如烏冬面,咖喱飯等)

極致的效率革命,通過提高門店運營效率消化不斷攀升的成本

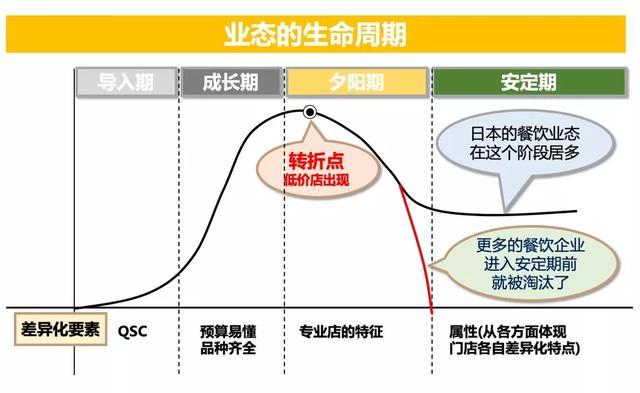

日本餐飲50年:

起步、成長、成熟、衰退、復蘇的完整產業過程

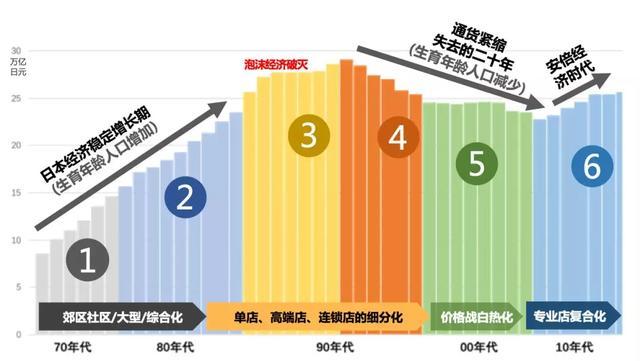

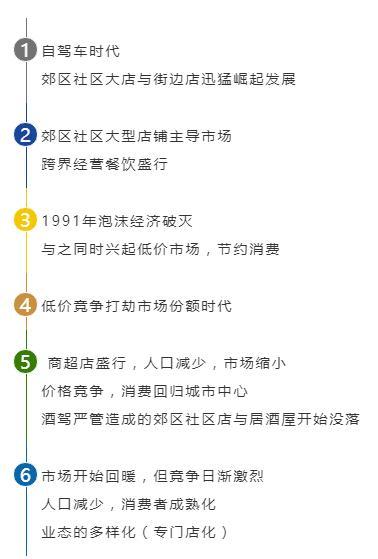

日本餐飲產業化起步于1970年,到1991年前以5-10%的年增長率不斷成長,1997年達到近30萬億的最高規模。

1998-2011年經歷長達十幾年的行業波動負增長,2011年探底后開始回暖、緩慢回升。

這50年期間經歷了6次更迭和發展,形成當前多元化的餐飲業態與100強壟斷的格局。

下圖是日本餐飲產業50年的發展規律圖,①~⑥是代表不同的發展階段。

中國現在相當于日本餐飲市場的上世紀90年代,正好對標③~④階段。

一張圖看懂日本餐飲50年

日本餐飲行業50年發展中的6個階段

與國內品牌餐飲不足30年相比,日本的百年餐飲企業最多。日本餐企走過的路、踩過的坑,無疑都值得我們反復借鑒和深度思考。

想知道經歷了日本餐飲行業全發展過程中,超過60年歷史的日本餐飲上市集團公司是如何平安走過6個發展階段?

如何跨過不同階段的重重坑實現可持續發展與基業長青的嗎?

日本餐飲業的企業化集團化經營起源于50年前,在過去這50年的企業化經營過程當中總結了大量成功經驗與失敗教訓,這些經驗教訓,也許對中國餐飲行業同行的今天或者明天的發展有所借鑒。

同時中國餐飲行業經過了近30年的迅猛發展,也有很多新科技新技能,未來也會幫助到日本的餐飲行業。我覺得未來中日餐飲行業可以取長補短,互通有無,一起把餐飲行業做得更大更強。

SRS控股集團是1958年正式創業。創業之初只有一個25、26平米的小店,餐位數只有九個,是在寺廟里旁邊的一個位置,但是這家店非常火爆。我們就是依托這家非常火爆的小店,伴隨著日本經濟與餐飲業的蓬勃發展,一路走到今天。從創業到現在經歷了六十幾年,在這六十幾年過程當中,有迅猛發展的時候也有不盡如意的時候,這六十幾年的發展歷程與日本餐飲行業的發展歷程幾乎非常的相近和相似。

50年發展走過彎路也總結過經驗,今天主要跟大家分享三個主題:

第一:日本過去餐飲行業50年的變遷之路。

第二:餐飲行業的現狀和未來面臨的挑戰。

第三:基于現狀,SRS控股集團的經營規劃戰略。

希望我們的這些經驗能幫助到大家。

2

20年大發展造就休閑餐簡餐三大巨頭

這張圖是整個餐飲細分市場的銷售額比較,以1997年為100,可以看到這個趨勢,從97年開始,所有細分品類的銷售額同比都是下降的。

低增長高競爭時代的重要特點,同比銷售額、利潤都在下降,銷售額下降的比較明顯。同時還有社會消費習慣的變化,過去經濟大發展時代,年輕人非常豪爽喜歡喝酒,喜歡喝第二頓吃第三頓,但隨著這個市場前景的預期不好,消費開始壓縮,同時年輕人開始不喝酒了,加上嚴查酒駕,造成了以酒水夜宵為代表的品類在市場下滑階段受到更大的沖擊。

這是社會消費變化的趨勢,但并不是所有的品類和業態都是呈下滑趨勢的。有兩個品類不降反升,一是茶飲類,比如說咖啡是隨著經濟下滑反而持續上升的;二是輕餐飲小餐飲(低價高品質),類似日本最大的烏冬面連鎖企業丸龜制面,是持續上升的。

最大的時代背景,就是人口紅利的有和無。上世紀70年代80年代一直到1990年,經濟發展,人口增長,那是市場驅動整個產業發展的年代;到了2000年代,人口開始微增,但是有增長,從2010年開始人口負增長,這是一個無法逆轉的大環境,餐飲消費都隨著社會的改變在不斷變化。

3

中央廚房的作用

另一個要點是,基于中央廚房,日本餐飲行業能成集團式迅猛發展。幾乎所有的連鎖企業都有自建中央廚房,基于中央廚房規模的迅速擴大,整個市場蓬勃發展。

SRS控股集團過去也有自己的中央廚房,在上世紀70年代和80年代基于中央廚房迅速做到規模增長。自建中央廚房,有三個理由。

一是當時的市場環境和食品加工企業的加工品質和能力,滿足不了企業的自身需求;二是要應對市場快速的產品迭代和升級,同時要保證品質;三是那個年代只要開店就會賺錢,迅速開店,及時應對開店需求對應的產能調整,自建中央廚房,可以更好的根據市場需求來調整產能。

2000年之前,餐飲品牌拼的是中央廚房整體效率和品質,幾乎是說中央廚房加工好后的產品到門店前的價格品質誰最有優勢,誰最有實力;

2000年以后,外賣外帶的崛起,客單、產品售價持續下滑的市場背景下,過去的商業模式無法滿足時代發展,需要升級和轉型;

2000年以后,餐飲品牌拼的是門店運營效率和管理效率。很多餐飲企業放棄自建中央廚房改用第三方,集中優勢資源來調整門店的經營和運營效率,比如說導入信息化、導入it,然后提高平效,提高單人產能,這些都是在應對市場經濟下滑的戰略轉移。

到了2010年以后,人口負增長時代,餐飲業面臨著下一步升級轉型,比如說AI、人工智能的引用,餐飲機器人的導入,這些都是應對人口負增長。在大數據、信息化以及智能機器人領域,中國應該領先了全世界,我每年也帶著我們的團隊到上海到中國很多城市去考察和學習。在智能和大數據領域,整個發展過程當中,第一個智能手機,第二個移動支付,第三個外帶外賣,這三個絕對是做餐飲行業的三個重要的關鍵詞。

4

趨勢:向二三四線城市發展

中國餐飲行業除2012年和2013年受政策影響以外,從2012年到2018年還是處在蓬勃發展的階段。從2012年到2018年這個時間節點,正好相當于日本上世紀80年代,企業規模迅速擴大,大企業集團迅速登場的市場環境。

雖然對中國的餐飲市場不是特別的了解,但在大市場背景之下,中國的這些大品牌大餐飲集團的戰略應該是向二三四五線城市發展。在大發展過后肯定面臨著一個高競爭低利潤,遲早會到來。如何維持增長?由過去的統一品質,統一價格向多元化細分化來轉變進而滿足顧客的需求。

為什么要做全國連鎖,或者是說向二三級市場滲透?接下來分享一個日本排在前十名的餐飲集團,這些餐飲集團都是以城市為發源地,向二三四級市場滲透,最后成為了全國的大連鎖品牌,這是一個趨勢。

再分享一個統計數據,細分品類增長率最高的是飲品類和甜品類,正餐快餐的市場規模增長率并不是很高。

但從整個市場份額來講,正餐有餐桌服務,占領了絕大多數市場份額,雖然中國市場現在正餐或休閑餐簡餐占整個市場份額比較大,但是這塊份額會隨著市場的變化不斷的被壓縮,反而是現在增長率比較高的甜品飲品類,市場增長會比較快, 因為它較輕,客單較低。

那么未來餐飲行業,我認為中國的餐飲行業將會由城市中心逐漸向二三級市場發展,在城市中心這些有消費能力,但它的市場份額是有限的,當你向二三級市場發展的時候:

第一,模式要輕,第二,利潤率要高,第三,客單要低。

這樣才能快速向二三四級市場發展。未來一個趨勢是快餐和輕餐飲、甜品、咖啡、飲料的市場會不斷攀升,正餐休閑餐簡餐的行業占比在某種程度上會被壓縮。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄