盒馬和京東門可羅雀,前置倉是“賠錢賺吆喝”嗎?

{{item.summary}}

點擊「關注」,掌握最新鮮互聯網動向

前置倉是線上線下零售模式的一種探索,盒馬鮮生的店倉模式,或者每日優鮮的前置倉模式,其實都差不多,就是把線上戰線往線下拉,以便更靠近消費者。

每日優鮮并入盒馬鮮生,說明店倉模式跟前置倉模式在阿里層面可能認為就是一回事。很多人在跑前置倉模式跟阿里也大同小異,或者說為了迎合資本的理解能力,前置倉走法都差不多。前置倉跑法卻出現屢敗屢戰的局面,打開也都異常艱難。

別說盒馬鮮生飽受爭議,其它一些前置倉都開始消失了。為何資本市場相信前置倉會是賽道?為何資本市場明知道屢敗屢戰還不斷往里面燒錢,前置倉真有那么大的魔力嗎?

很多資本在燒前置倉模式時,并不那么清晰前置倉是否真的能跑出來。但是渠道市場一定會在未來幾年內爆發出黑馬,是A,還是B,或是C?只有進入跑道才知道。真有黑馬影子現身時,就會加碼燒。如果連跑道都沒進去,出現黑馬時,連燒的資格證都拿不到。

前置倉是原有消費市場的重新劃分地盤,還是細分出來的增量盤?

前置倉效果目前參差不齊。

侯毅說他的盒馬鮮生一年期門店坪效是5萬,比傳統門店稍微高出500%而已;杜勇說他的京東7FRESH門店坪效也不高,只有10萬。

像這種一般般的成績,已經搞得美帝毫無顏面,布滿世界500強零售的美利堅根本就沒有拿得出手的企業來。

5萬坪效已經比肩歐羅巴大陸,10萬坪效更是挑戰英聯邦,可以稱霸全球。

很多到盒馬鮮生、京東7FRESH的人,看到的卻是另外一番場景,人流稀少,毫無生氣。難道他們都去了一家假盒馬、假7FRESH?

也許數據有水分,但更可能是不同門店經營情況參差不齊給予外界的不同表象。

前置倉基本以密集網狀布點,區域覆蓋及單量測算出所需要的家數,進行地面布店布倉。以時間軸測算出配送距離,以達到倉店一體30分鐘到家。

同樣一套選址理論,開出的不同門店,市場接受度卻是天壤之別。

去年在某城市做了次商業市場調研,把其中部分結果套用到超市板塊來。

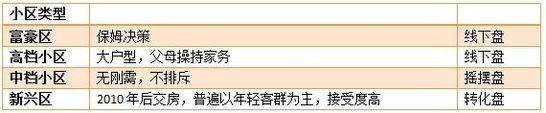

小區類型

房地產市場把居民生活區分割出不同的階級,不同檔次小區日常生活場景各不相同,對于需求也各不相同。

富豪區消費能力高,親自采買低頻,主要通過保姆采買。保姆對于記錄清晰的線上采買并不熱衷,除非主人硬性要求。

高檔小區以大戶型為主,基本三代同堂。老一輩購買行為會考慮社交、價格、商品可視性。老一輩的家庭目的性購買頻次又遠高于夾心層。

中檔小區基本盤大,但極為分化。

接受程度最高的是新興小區較多的區域。普遍特征是2010年以后交房,以年輕客群為主,熱衷信貸消費。這批人受益于09年后中國M2高速擴張,同時也是不斷被稀釋的年代,整個10年周期教育了市場錢不是用來存的,不消費也是被白白貶值掉。馬云的花唄、強東的白條都是他們堅強的后盾。

新興小區的配套不完善,又有消費欲,快速送貨+燒錢補貼,迎合這部分客群的需求。

前置倉中盒馬鮮生切到的是年輕客群消費生活方式轉變帶來的紅利,主要捕撈新興社區盤口以及高檔小區年輕客群盤。盒馬鮮生提供更加西方化的產品以及隱藏在背后生活方式的轉變。生活方式轉變意味著提供的場景及商品差異化傳統超市。但新生活運動并不是每個客層都能接受的,密集布點必然意味著部分店倉長期虧損。

前置倉中另一塊是叮咚買菜等切割菜市場、社區店份額,主要捕撈新興區以及中檔盤口。以價格為突破口,以30分鐘配送刷存在感。

菜市場、社區店野生能力較強,特別是個人檔口可以耗,前置倉現階段基本都是虧損的料。

前置倉虧損除了硬件投資,主要是低毛利/負毛利入市和配送。

這類前置倉跟傳統賣場供應商基本差不多,要想取得價格優勢必須證明自己能夠走量,要嘛現金采。不能證明走量,售價就沒優勢,也不容易得到廠家資源支持。

商品結構以生鮮+雜貨

生鮮類:

其中,樸樸超市是從永輝超市供應鏈中跑出來單獨做渠道,只是在賽道選擇上避開永輝,主攻前置倉,對永輝進行截殺。

雜貨類:

前置倉模式企業主要是平臺維護成本+引流成本+配送成本,這三塊成本的共性都必須要有規模。每天1單還是1000單,后臺成本都是一樣的。量越大,后臺成本平攤后反而越低;量小時,成本最高。推廣成本要求轉化率越高,平均引流成本越低。配送人員是固定工資+提成,一天一單,配送人員工資也是要照樣付的。

前置倉模式需要刷出高頻,生鮮成為攻擊重點。要占領餐桌工程,低價入市做轉化率是最簡單的。生鮮低價通常是量大、現金、直采、價格補貼消費端。要轉化率、復購率,生鮮都是不賺錢的。

長尾商品做補充,糧油、洗衣液等大件商品為主。這塊地盤原屬于電商最愛,前置倉相對電商配送時效性非常高。

長尾商品特點是:

1、毛利低,透明度高。只能通過現金采等方式降低成本。也有靠一級高仿做利潤。高仿在世界500強超市渠道能混過去,若被爆,只能養一批公關,不過成本也不低。

2、體積大、占地盤,影響前置倉存儲空間。現有前置倉面積都不大,囤大體積、低毛利、周轉率未知的商品,成本變高。臨時總倉調,又要協調總倉物流車時間及路線。

休閑食品等做毛利。生鮮不賺錢,也不賣假貨,前置倉只能靠連帶率做點高毛利商品來支撐。但前置倉還沒走向改變消費者生活方式的境界,前置倉做的是渠道替換,渠道替換意味著跟傳統零售、電商搶飯吃。論規模,前置倉企業沒有做到區域前列,議價力沒有傳統渠道高;論資金,又沒有電商巨頭雄厚。前置倉如果被繞進渠道替換的套子里,反而會被線上、線下巨頭擠壓。

前置倉對于配送力調配要求也非常高。單少、配送員多,虧錢;單量上來,配送時間無法錯開,增員,虧錢。配送人員工資高了,虧錢;配送人員工資低了,都跑美團、餓了么。借用跑腿公司配送力,高峰可能同周期;借用美團等配送力,做大容易被蠶食。前置倉選擇自建配送隊伍,也沒誰敢說能真正養得活配送員。一單幾塊錢的提成,毛利都沒有那么高,而且很多前置倉起步都是免費配送。

商品端低毛利+配送虧錢=虧錢,規模擴大只是后臺成本被分攤些,采購成本下降些。現在不少前置倉看似風光,其實冷暖自知。

前置倉做的是渠道替換,爭奪存量市場,盒馬、小象等店倉做的是生活方式改變引發的增量紅利,同是前置倉,但是賽道是有所差異的。

前置倉并不意味著網點越多越好,網點多帶來的是總規模效應,但平均單倉效率可能越來越低。

就像傳統超市都有店王,總規模也還行,但供應商等并不會對傳統超市的爛店另眼相看。

前置倉的密集布點意味著,除了客群匹配度高的前置倉能夠盈利,大部分前置倉都是陪跑的。以公里數覆蓋人口作為指標的前置倉選址策略意味著短期必然虧損。

互聯網思路做前置倉逼得企業必須讓自己跑成賽道頭馬,贏家通吃。若沒跑成頭馬,最后只能接受被整合,甚至倒閉的命運。

前置倉從之前覆蓋3公里到1.5公里,再到1公里,進入到比密度、比速度的時代。這種對抗節奏能夠構建出一定護城河,問題是訂單量不夠吃,想把對手先餓死,也要自己能耐餓。

前置倉生意好壞是由覆蓋區域客群質量決定,而非消費者數量或覆蓋面積。短期特價轉化客群搖擺度太高,消費習慣培育周期過長。部分消費者具有可養成性,強擼的話,就需要長期養倉。這會拖長前置倉自我造血能力,需要資本的長期輸血。

養倉與傳統線下養店是一樣的。以前做購物中心就是三板斧下去,直接打成區域頭部,然后就收攤了。現在的購物中心基本要有養三五年的準備,很多開發商不理解,以為招完商就萬事大吉,就想著開業完開始收租金,結果一年就崩掉了。只生不養是這些年購物中心最被詬病的。

前置倉在不適合的位置開店,同樣要有長期戰略性虧損的準備。不論店倉或前置倉都一樣。線下設倉躲不過傳統零售要走的一些路,線下不像線上是一馬平川,可以橫沖直撞。

建倉容易養倉難,是所有前置倉都躲不過的宿命。

特別申明:本文為平臺服務號上傳,本文僅代表作者觀點。有贊頭條僅提供信息發布平臺。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄