社區(qū)團購的二維模型,什么樣的商家會勝出?(一)

{{item.summary}}

朋友,點上方「關(guān)注」

我在2018年研究的最重要的知識體系——商業(yè)維度,基本上能夠解釋許多創(chuàng)新的零售電商商業(yè)模式。

現(xiàn)時熱門的社區(qū)團購也不例外。

從2018年下半年開始,社區(qū)團購已獲得了超過30億元的資本。紅杉、高瓴、IDG、GGV、今日資本……多家一線機構(gòu)在這個賽道押下了籌碼。

想要徹底搞清楚“社區(qū)團購”對零售電商行業(yè)未來發(fā)展的影響,一起先來簡單復(fù)習 “商業(yè)維度”的主要內(nèi)容:

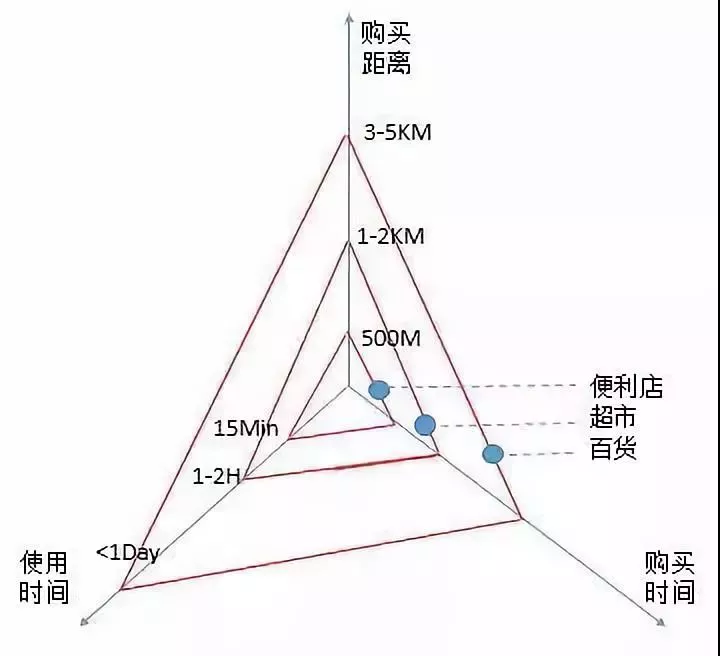

由時間和空間組成,也可以由時間和距離組成。

時間包括:購買時間、使用時間

空間包括:購買距離和使用距離

根據(jù)對“二維商業(yè)”的分析,得出一個這樣的結(jié)論:零售電商的創(chuàng)新在于努力縮短購買距離、購買時間和使用時間,直至無限接近一致!

傳統(tǒng)超市、便利店和電商結(jié)合的“二維模型”

通過對社區(qū)零售業(yè)態(tài)的研究,線下傳統(tǒng)主力業(yè)態(tài)包括百貨(購物中心)、超市、便利店(社區(qū)店);創(chuàng)新業(yè)態(tài)為無人貨柜和社區(qū)團購;線上電商平臺則通過“到家”模式涉透到社區(qū)。

超市、百貨(購物中心)和便利店之所以在社區(qū)附近長期并存,一方面是價格和商品豐富度的差異化決定的。另一方面則是“商業(yè)維度”中的購買距離決定的。

超市和百貨(購物中心)離社區(qū)遠(購買距離長),但是價格更便宜,可購買的商品種類也更豐富。

便利店離社區(qū)近(購買距離近),但是價格比超市貴,商品種類少。

這兩者的購買時間和使用時間均取決于購買距離,也就是說購買時間和使用時間等于購買距離。

6、7年來,“到家”模式的發(fā)展并不快,這是由于其連接的線下傳統(tǒng)的業(yè)態(tài)導(dǎo)致的,兩家B端的企業(yè)進行連接合作時,遇到的困難一般都比想像中的大,而且效率不高。這里就不過多詳細分析B端企業(yè)合作的難度是哪些了。

不過“到家”是最早將電商和線下傳統(tǒng)的業(yè)態(tài)進行結(jié)合的模式,比實體店縮短了購買時間、購買距離,比電商縮短了使用時間。

通過對比電商和超市的“二維”模型,可以得出下面的簡單等式:

超市的購買距離=京東的快遞時間。

京東的購買時間=超市的購買距離。

超市的使用時間=超市的購買時間。

京東的使用時間=京東的快遞時間。

在這些等式里,購物去京東買還是去超市買,取決于快遞速度和到店距離,兩者實際上打了個平手,不見得誰的優(yōu)勢更大。

雖然價格優(yōu)勢可以干擾購買時間和距離,但是在商業(yè)維度里起的作用并不大,何況面臨著價格不再敏感的年輕消費群體和控價能力更強的強勢品牌商。

如果把京東和超市結(jié)合起來,也就是京東到家,那么京東的快遞時間(配送距離)將被大大縮短(快遞到店取貨,和電商一樣實現(xiàn)貨到人),用戶的使用時間同時被縮短。

超市的購買時間在京東到家平臺上被縮短,到店距離被快遞時間(配送距離)取代。

社區(qū)團購的商業(yè)模式

但是“到家”模式仍然沒有實現(xiàn)零售電商的終極理想:無限縮短購買距離、購買時間和使用時間,直至無限接近一致!

而且配送成本非常高,哪怕實現(xiàn)了兼職快遞送貨的模式(京東到家早在幾年前就與達達快遞合并),配送效率仍然需要1到2小時。

平臺企業(yè)承擔著巨大的虧損來支撐銷量的增長,這是因為雖然超市和百貨(購物中心)擁有種類繁多的商品,但是消費者高頻購買的品類仍然集中在生鮮和快消品。

兩大品類的品牌商家在超市付出了名目眾多的費用,在到家平臺不愿意過多支出額外的成本,那么營銷費用、價格補貼和快遞費用等成本就需要到家平臺來買單!

社區(qū)團購能不能進一步縮短購買時間、使用時間和購買距離?

為了便于理解社區(qū)團購的商業(yè)模式,我根據(jù)理解簡單繪制了下圖:

社區(qū)團購的商業(yè)模式比“到家”模式稍微先進一點的是:將原來快遞的固定費用轉(zhuǎn)變?yōu)殇N售分成。原來只是送貨的兼職快遞員升級為“團長”,雖然增加了獲客的工作,但“預(yù)期收益”顯然大于固定的每單幾元的送貨收入。

團長的動力比起兼職快遞員要強得多、歸屬感更強。

至于是不是更持續(xù)?我的分析結(jié)論是兩者的持續(xù)性不相上下,此消彼長。

一部分社區(qū)團購企業(yè)算是“到家”模式的升級版,像今日資本重金投資的“興盛優(yōu)選”和近期蘇寧小店開展的社區(qū)團購,都屬于這個類型,他們均有線下自營或加盟的便利店作為信任背書和“前置倉”功能。

通過不斷增加的便利店規(guī)模的自然銷售和社區(qū)團購的增量銷售,平臺進一步強化供應(yīng)鏈議價能力和服務(wù)能力,形成良性循環(huán),降低社區(qū)團購這種創(chuàng)新商業(yè)模式的風險。(蘇寧小店全部為直營:18年為10000家,19年計劃新增15000家達到2.5萬家;興盛優(yōu)選大部分為加盟:18年為12000家)

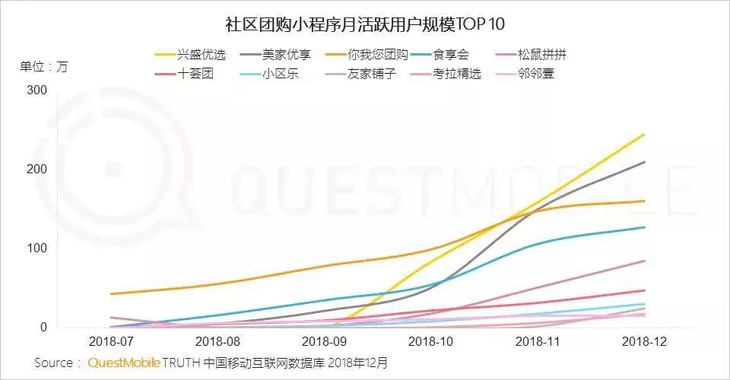

經(jīng)過一年多的發(fā)展,社區(qū)團購的頭部效應(yīng)越發(fā)明顯。

最新的數(shù)據(jù)顯示,近半年來社區(qū)團購的小程序月活數(shù)增長最猛且為第一的是“興盛優(yōu)選”。(蘇寧小店的社區(qū)團購剛開始,第三方機構(gòu)還未進行統(tǒng)計)

按照之前許多專家和業(yè)內(nèi)人士的分析,沒有線下便利店(或前置倉)的,單純以團長+前置倉+小貨車形成的社區(qū)團購模式,能否跑出來,需要打個大大的問號。

畢竟團長僅僅是“到家”模型兼職快遞員的升級版,這種升級不僅增加了工作量,還是以“預(yù)期收益”作為關(guān)系的維系,一旦團長發(fā)現(xiàn)達不到“預(yù)期收益”或者其它競爭對手有更高“預(yù)期收益”,會很快造成流失。

團長增加了用戶獲取和管理的工作,難度也上升了。

雖然社區(qū)團購的模式讓平臺的管理難度和風險比“到家”模式要大,但是“招募團長”即可展開銷售,仍然比一家家實體店談合作、建平臺、花錢做推廣才有銷售,還要大量補貼快遞費用的“到家”模式,明顯進入門檻低得多。

除了經(jīng)營門檻低之外,社區(qū)團購還有非常大的橫向品類想像空間,根據(jù)國內(nèi)的一份關(guān)于某個一線城市的社區(qū)商業(yè)比重的調(diào)查數(shù)據(jù)顯示:

餐飲類(包括酒樓、特色餐飲、小吃、水吧、蛋糕店等業(yè)態(tài))占比37.6%

零售類(服裝鞋帽)占比18.5%

生活配套類(銀行、超市、快捷酒店、洗衣、婚紗攝影等)占比32.9%

休閑娛樂類(美容美甲、網(wǎng)吧、棋牌室等)占比11%

盡管這份數(shù)據(jù)不是用來反映家庭消費在社區(qū)消費的比重,但從另一面可以了解到,家庭消費的相當大比重是在社區(qū)周邊的實體店完成的。

這一事實從近年來網(wǎng)購滲透情況也得到了佐證(2017年全國網(wǎng)上零售額約為7.18萬億,依然只占全國社會消費品零售總額的19.6%)。

要實現(xiàn)家庭日常支出的50%以上,社區(qū)團購必須囊括更多的消費品類,那么它的終極形態(tài)之一將會是社區(qū)綜合服務(wù)平臺,實體商品團購及非標服務(wù)的本地團購交易,會成為用戶粘性的殺手锏,文娛、教育、旅游等低頻高額消費,以及金融或類金融服務(wù)成為支撐平臺盈利的支柱。

當然,這也是“到家”模式的想像空間。

縱向發(fā)展則是在渠道更下沉更密集之后,依靠大量的社區(qū)終端,聯(lián)合上游供應(yīng)商開發(fā)自營產(chǎn)品,從而極大地提高議價能力,提升毛利率。

這樣分析下來,“社區(qū)團購”對巨頭們來說同樣具備戰(zhàn)略意義和地位:

2018年12月26日,永輝超市以一款車厘子產(chǎn)品,啟動了社區(qū)團購的第一單,成了零售行業(yè)里第一個做社區(qū)團購的。

剛剛“下架”無人貨架的京東去年年底悄然上線了自己的社區(qū)團購小程序“友家鋪子”。

蘇寧易購年貨節(jié)發(fā)布會上宣布將在2019年1月18日上線社區(qū)拼團服務(wù),全國招募10萬個“團長”,實現(xiàn)2萬社區(qū)的點位覆蓋,6000萬用戶的互動與自傳播。

根據(jù)公開數(shù)據(jù)統(tǒng)計,目前市場上已經(jīng)有40多家社區(qū)團購平臺。如果算上統(tǒng)計不到的數(shù)據(jù),百團大戰(zhàn)已經(jīng)徐徐開幕了。

關(guān)聯(lián)閱讀:社區(qū)團購的二維模型,什么樣的商家會勝出?(二)

特別申明:本文為平臺服務(wù)號上傳,本文僅代表作者觀點。有贊頭條僅提供信息發(fā)布平臺。

推薦經(jīng)營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問診

50+行業(yè)專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄