重磅,拼多多和國美聯手,將撼動天貓、蘇寧地位?

{{item.summary}}

朋友,點上方「關注」

一個被譽為假貨聚集地的拼多多,一個是“過氣”電商國美電器,兩者竟然走上合作之路。這是相互扶持,艱辛奔跑,還是1+1大于2,顛覆整個電商行業?

1

兩者“聯姻”,碰撞出什么花火?

有網友說,曾經何等風光的國美,卻要下嫁拼多多,悲哀!

果真如此???

近期,國美公布了2018年前三季度的業績報告,整體集團GMV人民幣989億,綜合毛利率同比上浮1個百分點,繼續處于行業高水平中。

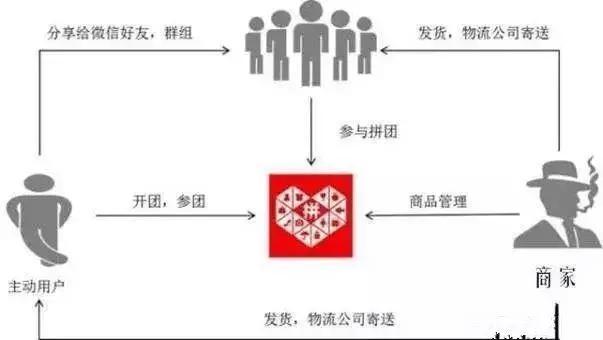

不過值得注意的是,電子商務平臺的GMV增長快速,約為26.04%。之所以有這么明顯增長,背后依靠了“百人拼團”、“店主分享”、“分銷返利”等多種玩法。

細看發現,這些玩法不正是拼多多經常玩的模式?!兩者“性格”如此相似,今日走到一起也是500年前回眸修來的緣分,所以“聯姻”是好事。

國美入駐拼多多后,在實際銷售過程中不斷地磨合。旗艦店內商品來自國美自營采購,在品類和數量擴充上,選擇了適合此類用戶消費水平和消費習慣的品牌和商品。

這樣一來滿足拼多多主推正品行貨的訴求,二來用戶可以享受與在國美實體店一樣的服務。

本以為,國美旗艦店會無人問津,想不到用戶對產品質量、送貨時效、服務水準給予5顆星,店鋪好評率也超過96%。

第一次合作就開了個好頭,為此國美趁機加大砝碼,和拼多多進行深度合作。

近日,國美對拼多多開放其在全國7大區自建的21個省級中心倉以及225個市級中心倉。

另外,國美安迅物流和拼多多對接,利用網絡覆蓋、倉庫資源共享從而實現平臺上大件商品庫存集約化操作。

對于轉型服務的國美而言,利用物流數據分析、網絡化分倉、管理運輸、快遞資源集于一體的物流服務,和拼多多服務端相融合似乎更有發展前景。

由此可見,這次的深度合作將是它們兩者“第二合戰主場”。那么,拼多多和國美“琴瑟和鳴”將會帶來何影響,是否給競者帶來一定沖擊?

2

強強聯手,效果1+1>2

俗話說,作用與反作用。自身對另一個有影響,另外一個也會反作用為自身。

對拼多多來說,

經歷一場“山寨”風波,拼多多關閉涉嫌違規店鋪5500多家,下架的商品超過770萬件,前置攔截疑是假冒商品鏈接超過300萬條……

國美入駐后,更是有效地幫助拼多多撕掉“山寨”標簽同時提高平臺商品品質,還可以加速 “網易嚴選”、“小米”等知名品牌入駐商城的進程。

此外,拼多多物流能力欠缺,常常導致問題頻發。而國美有自己成熟的物流系統及供應鏈,使拼多多升級之路更為順暢。

而對國美來說,

在這場“聯姻”中,國美助力拼多多完成升級,那么拼多多給國美帶來何影響?

2015年,國美首席財務官方巍透漏,未來3年國美將新進入100個三四線城市,每年計劃新開80到100家門店,到2017年預計在中小城市可以增加100億元的銷售收入。

可惜下沉模式不清晰,更缺乏精力、分身乏術,導致銷售門店數量下滑,下沉計劃也受到阻礙。

而拼多多本就憑借下沉市場殺出重圍,國美借力拼多多再合適不過。國美憑借拼多多流量導入,短期內可提高國美的財報營收,成為國美現階段差異化競爭的突破口。

國美CEO方巍也對《華夏時報》記者表示,拼多多有70%的消費者在三四五線城市,利用與拼多多的合作,國美對三四五線消費者有所觸達。

國美線上能力不強,而拼多多可為國美提供線上流量入口。拼多多今年二季財報顯示,當期其平均月活用戶數為1.95億,較去年同期增長495%,拼多多電商實力充足。

國美曾與電商大戰中過分被動,導致國美電商能力不強,而拼多多開啟了社交電商新時代,國美在拼多多助力下,勢必完成社交電商的轉型。

3

迎戰“淘寶+蘇寧”,哪方贏?

眾人皆知,拼多多不到3年時間交易額超過1000億,淘寶打拼5才達到這樣的成績。

面對此情況,阿里開始慌了,連忙推出一個淘寶“特價版”。此外,還打通支付寶流量渠道,在主頁面設置“每日必搶”欄目。

可惜,這一切都是徒勞。

“社交電商”模式發展之初,淘寶認為這個模式偏向“微商模式”有反常人性,加上自身“社交板塊”微弱,所以沒有做過多探究,依然保持原有的“搜索電商”模式。

恰巧,在這個獨身領域中,拼多多看上了日活上億的微信電商生態。在微信里,有00后微信原生態、三四線城市用戶、中老年群體。

這3樣群體與淘寶幾乎完美錯開,并且他們屬于底層人物。正如拼多多創始人所說的,消費分級金字塔,越下沉人越多,所以除去“陽春白雪”外那部分空間利潤仍值得把握。

微信有著強社交粘度,拼多多抓取這點優勢設計拼團玩法,在熟人社交信用背書下能夠迅速裂變。

就這樣,3年后拼多多交出一份驚人成績單,3年交易額超過1000億,3年時間完成上市愿景,3年用戶達到3億。

如今,淘寶幡然醒悟,再踏上“社交電商”之道,為時已晚!

再看國美,前幾年發展處處碰壁,與蘇寧比起來似乎落魄很多。不過,在三四線城市布局,蘇寧易購還是不夠國美穩。

2017年底,蘇寧宣布零售云門店覆蓋全國27個省,近1000個縣鎮,主要面向2-4萬人口的縣鎮市場,采用“加盟店直營化管理”模式。

兩者對比,蘇寧失去“天貓”協助臂膀下,走起“重資產”模式,而國美直接站在“巨人”—拼多多肩膀上,往“輕資產”方式發展。

不言而喻,國美后起之勢必能比蘇寧快、準、強。

所以說,別看淘寶、蘇寧勢能強,碰上萬事俱備,也不欠東風的“拼多多+國美”,或許將節節潰敗。

更何況,“網易嚴選”、“小米”、“美的”……等眾多品牌入駐拼多多,說不定未來,“社交電商”勢能會沖擊“搜索電商”霸主地位,甚至會顛覆。

特別申明:本文為平臺服務號上傳,本文僅代表作者觀點。有贊頭條僅提供信息發布平臺。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄