增速年超9%,解碼烘焙賽道的下半場,不看后悔…

{{item.summary}}

2020 年,中國烘焙行業(yè)市場規(guī)模為 2358 億元,而在過去 4 年里,行業(yè)市場規(guī)模增速均超過 9% ,遠(yuǎn)高于全球烘焙行業(yè)市場規(guī)模增速,預(yù)計(jì)未來 5 年也將維持在 7% 左右的增長速度。

那么,為何烘焙行業(yè)增長能夠快速增長?

過去大部分的營收都來自線下渠道,而在 2020 年,線上線下購買烘焙產(chǎn)品的用戶占比增長至 12% ,其中有贊烘焙商家的私域消費(fèi)者數(shù)量,同比增長 133% 。

由此可見,越來越多的烘焙商家正在將門店客戶引導(dǎo)至品牌私域陣地(公眾號(hào)、企業(yè)微信群等),以提供更好的服務(wù)。

有鑒于此,有贊聯(lián)合唯益發(fā)布《 2021 年烘焙行業(yè)發(fā)展趨勢(shì)報(bào)告》,從行業(yè)概覽、私域消費(fèi)者畫像、商家經(jīng)營發(fā)展趨勢(shì)、商家案例等角度,用準(zhǔn)確詳實(shí)的數(shù)據(jù)對(duì)烘焙行業(yè)進(jìn)行深度洞察以及對(duì)未來發(fā)展趨勢(shì)進(jìn)行精準(zhǔn)判研。

報(bào)告顯示, 2020 年中國人均烘焙食品消費(fèi)量為 7.3 千克,對(duì)比飲食習(xí)慣相近的亞洲國家,如日本與新加坡,我國人均消費(fèi)量偏低,存在較大成長空間。

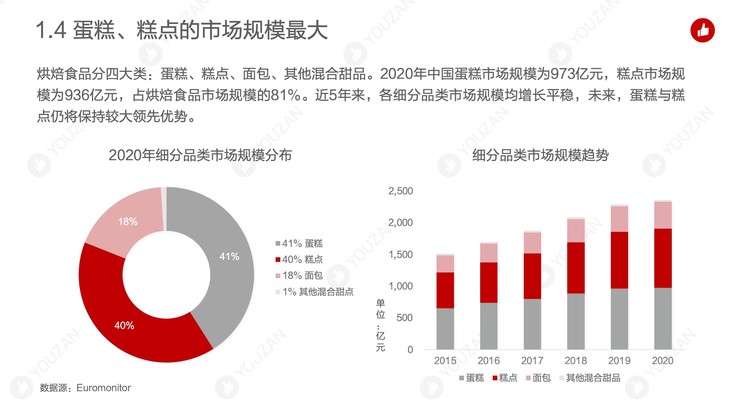

在烘焙類型的分類上,烘焙食品分四大類:蛋糕、糕點(diǎn)、面包、其他混合甜品。

近 5 年來,各細(xì)分品類市場規(guī)模均增長平穩(wěn),未來,蛋糕與糕點(diǎn)仍將保持較大領(lǐng)先優(yōu)勢(shì)。

長久以來,烘焙食品的交易渠道主要有烘焙門店、超市、便利店等線下渠道與線上渠道。

但近年,烘焙門店與超市的份額逐漸下降,而線上渠道發(fā)展迅猛,年均增長率 27.4% 。

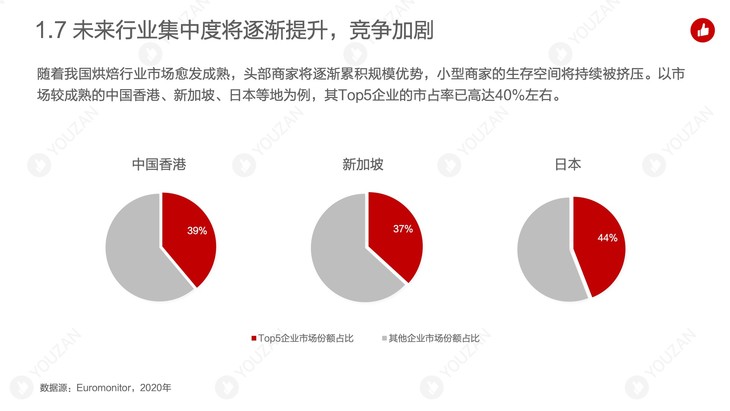

值得注意的是,由于烘焙行業(yè)進(jìn)入門檻低,催生大量小型企業(yè)涌入市場,同時(shí)頭部企業(yè)尚未形成較大規(guī)模優(yōu)勢(shì)。

這意味著,隨著我國烘焙行業(yè)市場愈發(fā)成熟,頭部商家將逐漸累積規(guī)模優(yōu)勢(shì),小型商家的生存空間將持續(xù)被擠壓。

以市場較成熟的中國香港、新加坡、日本等地為例,其Top 5 企業(yè)的市占率已高達(dá) 40% 左右。

一線城市是主戰(zhàn)場

2020 年,同時(shí)在線上線下購買烘焙產(chǎn)品的用戶占比增長至 12% 。

其中,頭部烘焙品牌( 2020 年GMV排名前 20% 的商家)用戶中的占比增長至 13% ,遠(yuǎn)高于普通商家。頭部品牌正以線上線下相互引流的方式創(chuàng)造業(yè)績?cè)隽俊?br style="box-sizing: border-box;">

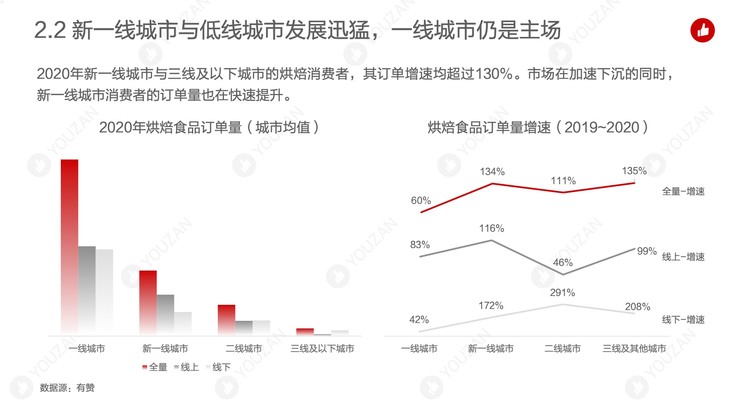

這種現(xiàn)象在新一線城市中尤為明顯, 2020 年新一線城市與三線及以下城市的烘焙消費(fèi)者,其訂單增速均超過 130% 。市場在加速下沉的同時(shí),新一線城市消費(fèi)者的訂單量也在快速提升。

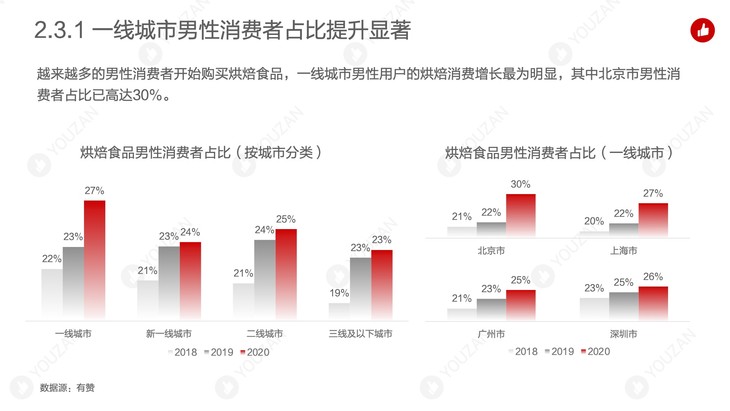

與此同時(shí),從性別上看,從性別看,女性消費(fèi)者是烘焙食品現(xiàn)階段的主要購買人群。但近年來,無論線上消費(fèi)還是線下消費(fèi),男性占比均穩(wěn)健增長。

值得注意的是,越來越多的男性消費(fèi)者開始購買烘焙食品,一線城市男性用戶的烘焙消費(fèi)增長最為明顯,其中北京市男性消費(fèi)者占比已高達(dá) 30% 。

消費(fèi)與節(jié)日強(qiáng)關(guān)聯(lián)

2020 年烘焙食品節(jié)日消費(fèi)金額同比增長 85% ,其中中秋、圣誕、元旦節(jié)日消費(fèi)金額同比增長均超過 95% 。

傳統(tǒng)節(jié)日消費(fèi)仍占據(jù)全年銷售最大比重,且每年仍保持高速增長。

同時(shí),線上節(jié)日消費(fèi)與線下節(jié)日消費(fèi)無明顯差別。電商節(jié)如雙11、雙12,現(xiàn)已融合線上線下全消費(fèi)場景,商家通過全域節(jié)日營銷以驅(qū)動(dòng)業(yè)績?cè)鲩L。

私域?qū)⒊蔀樵隽渴袌?/strong>

對(duì)于烘焙市場,未來的增長門店優(yōu)勢(shì)將不在,以有贊商家數(shù)據(jù)為例, 2020 年布局私域的烘焙商家數(shù)量同比增長 34% ,GMV同比增長 82% 。

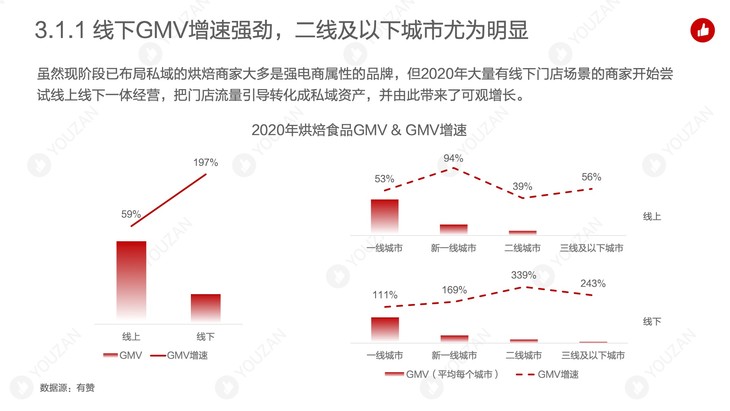

雖然現(xiàn)階段已布局私域的烘焙商家大多是強(qiáng)電商屬性的品牌,但 2020 年大量有線下門店場景的商家開始嘗試線上線下一體經(jīng)營,把門店流量引導(dǎo)轉(zhuǎn)化成私域資產(chǎn),并由此帶來了可觀增長。

對(duì)于在私域流量的運(yùn)營中,烘焙商家通過精細(xì)化運(yùn)營+有效觸達(dá)的方式,不斷挖掘其私域流量的消費(fèi)潛力,提升單客價(jià)值。

數(shù)據(jù)現(xiàn)實(shí), 2020 年,商家平均單客價(jià)值同比提升 40% ,人均消費(fèi)次數(shù)提升 23% 。

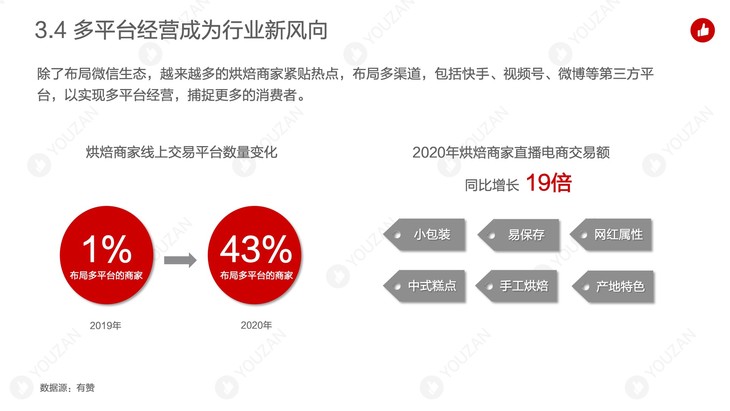

而在平臺(tái)的選擇上,除了布局微信生態(tài),越來越多的烘焙商家緊貼熱點(diǎn),布局多渠道,包括快手、視頻號(hào)、微博等第三方平臺(tái),以實(shí)現(xiàn)多平臺(tái)經(jīng)營,捕捉更多的消費(fèi)者。

推薦經(jīng)營方案

打開微信掃一掃即可獲取

-

1000+最佳實(shí)踐

1000+最佳實(shí)踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問診

50+行業(yè)專家問診

-

全國30+場增長大會(huì)

全國30+場增長大會(huì)

請(qǐng)?jiān)谑謾C(jī)上確認(rèn)登錄