有贊觀察 | 互聯網大佬砸錢社區團購,街邊店被截流該如何應對?

{{item.summary}}

人人都在講的社區團購,究竟是藍海還是紅海?帶你一窺它的幕后一角。

·面對純燒錢的「強盜打法」,真的只能坐以待斃?

·屢經慘戰,為何熱度不退?

·滿足多方,深挖巨大價值

·萬億市場空間,新機會在何方?

·切入社區團購,這 5 條捷徑請拿走

作者 | 小其

編輯 | 阿菜

有贊產品中心供稿

不平凡的 2020 眼看就要結束,圍繞社區團購又刮起了一場大風。前腳才被成千上萬的人捧上天,下一秒又戲劇性地遭到了狠批。

那么問題來了,價格戰不是新鮮玩意,互聯網大佬們搶市場也司空見慣,為什么偏偏社區團購如此特別?受到沖擊的街邊店商家又該何去何從?就讓我們一一揭開謎底~

面對純燒錢的「強盜打法」

真的只能坐以待斃?

社區團購爆火后,互聯網大佬們又開始大把燒錢,試圖用價格戰驅逐對手,核心目的其實是:

把每個業主、每個小區的熟人圈,以及街邊店的客戶流量,都聚攏到自己的圈子、平臺上來,最后通過大數據培養長期流量。

這就導致一個問題,線上平臺上吸走了原本線下的流量,街邊店生意更難做了。

這就像一個強盜闖進了你家,不但問你要錢,還想把你辛辛苦苦養了十幾年的女兒搶走做壓寨夫人,你干嗎?

那么,除了憤怒和無奈,街邊店商家就真的沒有出路了嗎?當然不是,至少還有 3 條路可以走。

第一,提前布局,不要等大平臺來了才想到要做社區團購,被動肯定是要挨打的。

第二,利用自己離小區近的優勢,把客戶、團長用個人號、社群或微信商城先維護起來,提高忠誠度,平臺才不容易挖走。

第三,通過優化供應鏈,降低成本。不主動打價格戰,但平臺來打價格戰了,也不能讓自己的劣勢太大。

屢經慘戰

為何熱度不退?

盡管互聯網大佬紛紛入局,不少商家仍然有疑惑,社區團購憑什么有這么大的魅力?

社區團購的概念起源于 2016 年的長沙,逐漸衍生成如今以小區為單位的線上拼團。

尤其是在 2018 年,這一模式從三四線城市快速向全國復制,發展勢頭迅猛無比,但結果也異常慘烈,幸存下來的商家少之又少。可為什么還有那么多人不計成本地往里跳呢?

看一個 Euromonitor 的數據你就明白了:2019 年中國生鮮零售市場規模已經高達 5.1 萬億,2020 年自然更加可觀。但是,目前生鮮主要流通渠道仍然在農貿市場、連鎖超市和綜合電商,也就造成流通環節的加價較多,損耗高,零售終端的利潤其實很微薄。

△ 傳統生鮮與社區團購模式對比,資料來源:方證證券研究所

而且,社區團購采用「預售+自提」的模式,更大幅度地減少倉儲成本和損耗,最終形成了 4 大優勢。

首先,獲客成本低。基于小區住戶的熟人社交,通過團長自建微信群、小程序分享裂變,可用非常低的成本快速聚攏大量客戶。

其次,流通成本低。先預售后進貨,再按需進行配送,甚至可能實現次日達,促成在零庫存、高坪效的最佳結果。

另外,快速起量、復購率高。以生鮮產品為主,擁有「高頻+剛需+低價」的特點,只要開團,就能有大把的訂單。

最后一個則是,易復制。相比實體店模式,重點放在了微信群的運營,更容易規模化擴張。

當然,社區團購也有一些局限性,比如:過于依賴團長的能力;必須分給團長部分傭金,毛利不容易提高;品類多樣性受限也很難解決。

可總體說來,傳統大型企業、互聯網巨頭們大都有各自的瓶頸,紛紛希望找到獲取新增量的捷徑,加上現階段這些局限性的影響并沒有那么大,社區團購的爆火也就不足為奇了。

滿足多方

深挖巨大價值

除了這些優勢外,社區團購還有 4 個藏在模式背后的巨大價值在推動。

從客戶視角出發,最大的價值當然是便宜。

雖說很多平臺都在大肆燒錢,打價格戰,讓人擔心補貼一停,客戶是不是就會全部流失?事實上,只要預售模式完善、供應鏈體系暢通,社群團購就會始終保持比超市更便宜的價格。

從供應商角度看,不必投入過多的成本,就有了新的獲客渠道、品牌渠道,自然拍手稱快。

只要打通渠道,哪怕只和一個團購機構合作,也可以一次性輻射平臺已經覆蓋的所有小區、團長,不論出貨量、客源量都能有質的提升。

從平臺角度出發,確保客戶流量的頻繁進入無疑能創造翻倍式的利潤。

單從一個特價產品看,可能不賺錢,甚至會是賠錢的。可當客戶復購穩定,且開始賣別的產品,結果就大不相同。比如:100 單幾塊錢的蔬菜帶來的成本壓力,1 單電子產品的收益就抵消了。

從市場、行業角度看,履約成本的大幅降低,還會帶來一個新變化:消費品類的下沉普及。

這個邏輯已經由拼多多證明了。很多三四線城市的客戶并非沒有消費需求,只是在居住環境附近很難以實惠的價格買到。

萬億市場空間

新機會在何方?

根據國家統計局等發布的數據顯示,菜市場和連鎖超市過去 5 年的增長率基本為 0。2019 年,菜市場的年 GMV 約為 4000 億,連鎖超市的 GMV 約為 1 萬億,綜合電商的 GMV 約為 9 萬億。

于是,有相關預計稱:5 年后,社區團購的市場空間將達到 1.8 萬億。

△ 資料來源于國家統計局、中國連鎖經營協會、linkshop 及智研咨詢

面對如此誘人的前景,且社區團購僅僅才剛剛起步不久,這當中的新機會雖說不是到處都有,但也著實不少。

最突出的一點是,盡管巨頭們投入了大量資金想要搶先一步,但合作方們卻各有各的擔心,甚至出現了抵制現象。

站在團長角度,擔心自己的客戶全都被挖走,變成巨頭 App 或平臺的用戶,自己喪失價值后被拋棄。

站在零售門店等自提點角度,巨頭們掌握所有的消費習慣、數據等,自己對客戶一無所知,缺乏長期合作的安全感。

站在客戶角度,打價格戰固然能讓普通消費者在前期占一些便宜,可一旦形成壟斷就會成為巨頭們薅羊毛的對象。

更為關鍵的是,在較長一段時間內,社區團購不會出現一家獨大的局面。根本原因在于,頭部商家們一時間無法實現壟斷:

首先,無法壟斷團長,即不能硬逼團長只售賣自己一家的產品;其次,無法壟斷供應鏈,即不能讓供應商只提供優質貨源給自家平臺。

在這兩種狀況下,不管中小商家們在社區團購上處于哪一階段,只要肯用心經營,都不算太晚。

對于從 0 開始的新商家,必須選對最優的入局方法。明確自己的定位,從更容易成功的行業類型切入。

第一,區域連鎖型的超市/便利店,如:小上海 BOSS 店。不僅可以作為業態補充,擴充線上品類,還可以引流到店,提高客戶復購。

點擊閱讀:僅靠20+團長日銷上萬單,90后如何在鄉鎮引爆社區團購?

第二,有一定知名度的傳統企業/品牌商,如:熊貓倉。有品牌認知基礎,將社區團購作為全新的銷售渠道,轉化社區私域流量,做大增量、做精存量。

點擊閱讀:「社區團購+群接龍」火遍70+小區,月銷數百萬,背后推手是?

第三,有豐富貨源的供貨商,如:恒都微商城。通過社區運營和供應鏈優勢可實現銷量及區域的突破,完成彎道超車。

點擊閱讀:做社區團購只賣肉,如何招來3000+團長,月流水破千萬?

對于已經入局并有不錯成績的商家,下一輪的中心可以放在兩個方面:

加大單位內的團長密度。如果某幾個小區的供應鏈能力跟得上,該范圍內的團長人數自然越多越好,那么不但訂單來源變多了,配送成本也可以降低。

提升單日內的團購效果。訂單金額只是基礎,更進一步的追求應該放在客單價、利潤的提高上,才能確保團購業務的長久。

切入社區團購

這 5 條捷徑請拿走

當商家明確要做社區團購業務后,必須圍繞 5 個核心要素來推進。

最先要關注的是商品選擇。

因為社區團購設定的消費場景在社區,所以在一開始蔬菜成了最受歡迎的品類,可隨著商家們對客群、場景的不斷熟悉,慢慢摸索出一條規律:

在前期拉新時,增加生鮮類的數量,提供低價爆品引流;中期調高酒水飲料類占比來拉動 GMV;后期反復調整 SKU 各品類的比例及相應數量來控制利潤的平衡,如:加大對百貨、母嬰產品的投入。

緊接著是對社區的辨別。

只有在對口的社區才能孵化出優質的團長與客戶。比如:在二、三、四線城市會優先選擇離菜市場、商超比較遠,同時居民用戶年齡大概在 30~50 歲,對產品價格較為敏感 ,有較多的時間來進行產品比價和挑選的社區。

然后,團長的招募絕對是重中之重。

在當前社區團購的競爭局面下,團長不具備獨占性,誰能夠與團長形成更強的綁定關系,誰就可以占據優勢。

據相關數據顯示,目前社區便利店團長的比例高達 70%,其他類型團長占到 30%。優先從社區超市、便利店、寶媽中尋找合適的社區 KOL 成為團長是最明智的選擇,至于團長傭金,一般在 10% 左右。

當然,配送問題也不容忽視。

預售模式在減輕物流壓力的同時,也減輕了平臺資金周轉的壓力。為了保證滿足大批量的訂單,社區團購一般都是采用供應鏈直采的方式,所以需要商家有高效的自建配送團隊或者第三方配送團隊。

最后,穩定的系統支持是做大做久的必備條件。

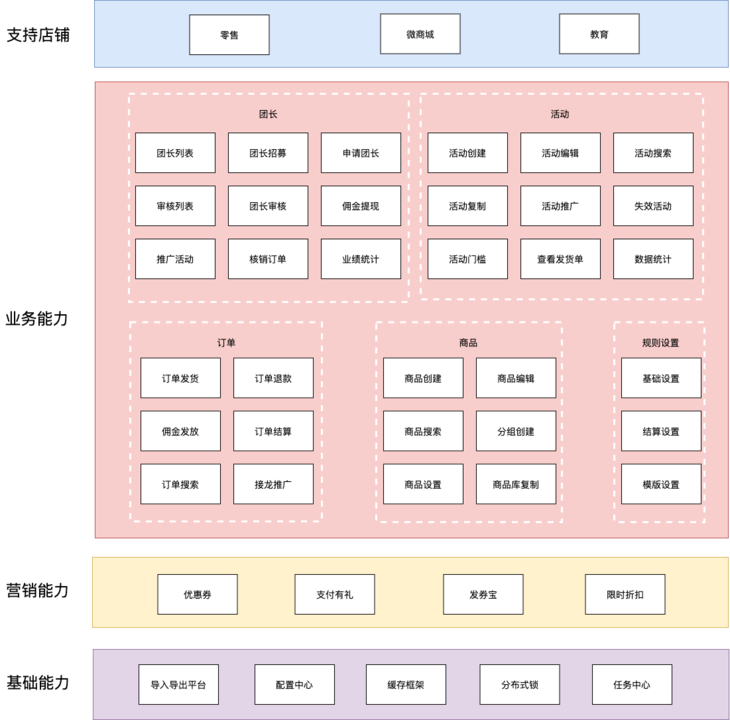

早在幾年前,有贊就推出了社區團購插件,已經幫助眾多商家成功轉型,開拓出新的市場機會。今年 11 月又支持了自定義裝修功能,讓商家能利用個性化頁面吸引更多流量。

△ 有贊社區團購功能一覽表

之后,圍繞社區運營和團長激勵,我們還會針對社區團購插件做持續迭代,如:社區團購接入營銷活動、團長端賦能、新增團長等級和團長分銷等。

寫在最后的小建議

從長遠來看,社區團購的出現代表著一種變革。縱觀歷史,每一次變革都伴隨著「掙扎」與「進步」。

的確,目前尚不成熟的社區團購有著這樣那樣的缺陷,但這不該成為大眾,尤其是可以從中獲利的商家厭惡它、遠離它,甚至拋棄它的理由。

適應變化,抓住變化中的機遇,這才是每個有眼光、懂投資、敢突破商家的必備素養。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄