萬物皆可玻尿酸,食品賽道市場近150億,又是一個新風口?

{{item.summary}}

幾乎每個愛美的小仙女都知道“玻尿酸”(又稱“透明質(zhì)酸”)。

在相當長一段時間里,這種具有保濕等美容功效的成分,都和注射、填充、塑形等醫(yī)美術語緊密關聯(lián);而如今,玻尿酸的關聯(lián)詞匯正在變成軟糖、巧克力、薯片、飲用水,甚至內(nèi)衣、床墊、寵物護理......

一切都要源于一紙文書。

2021年1月7日,國家衛(wèi)健委正式批準由華熙生物科技股份有限公司申報的透明質(zhì)酸鈉(俗稱“玻尿酸”)為新食品原料的請求,玻尿酸可以用于日常食品當中,包括乳制品、飲料、酒類、巧克力和糖果。

隨后,以華熙生物、WonderLab、漢口二廠等為代表的知名品牌開始乘著政策風口,讓自身的食品級玻尿酸產(chǎn)品向廣袤的C端市場疾速著陸。

至此,一個從玻尿酸注射劑、護膚品到玻尿酸零食、飲用水的玻尿酸食品帝國正式開啟。

“ 玻 尿 酸 + ”

很難想到,玻尿酸也能生成一個獨立賽道。

今年1月22日,玻尿酸廠商華熙生物率先推出國內(nèi)首個玻尿酸食品品牌“黑零”,旗下包含薯片、軟糖、水光飲、燕窩飲、西洋參飲、咀嚼片等多品類產(chǎn)品。

不久后的2月3日,代餐品牌WonderLab新推出的口服玻尿酸軟糖登陸天貓,成為國內(nèi)首個上市銷售的口服玻尿酸軟糖品牌。

且僅僅上市一個月后,Wonderlab的玻尿酸軟糖就以75.2%的市占率搶下了該品類市場份額的第一名,遠高于知名美國保健品品牌HUM和Olly的61%和38%。

軟糖的風頭尚未過境,3月就迎來了“玻尿酸飲品月”。

先是資深網(wǎng)紅飲料品牌“漢口二廠”推出玻尿酸氣泡水“哈水”。該款產(chǎn)品主打清新小眾的“檸檬天竺葵”風味,造型采用護膚品中“安瓶”的設計,配色是年輕明亮的藍黃組合,號稱是“國內(nèi)首款添加玻尿酸的氣泡水”。

而后是華熙生物于3月22日的“世界水日”上線了首款玻尿酸飲用水“水肌泉”。根據(jù)官方口徑,水肌泉每瓶含66mg食品級玻尿酸產(chǎn)品,約等于4片玻尿酸面膜的含量。

一時間,小紅書、抖音、快手等新型種草陣地被玻尿酸飲品全面攻占。“躺著也能補水”、“喝完一個月后,皮膚變潤了”、“入口絲滑、次拋精華”的彩虹屁借由KOL、KOC們的舌燦蓮花,在Z世代的心中綻放的燦爛無比。

似乎是受到了軟糖和氣泡水的靈感啟發(fā),越來越多“玻尿酸+”的大眾消費產(chǎn)品應運而生。

食品方面,焦點福瑞達相繼推出玻尿酸飲品“天姿玉琢”、“波小酸”、“善顏”,老字號“采芝林”研發(fā)出玻尿酸代餐巧克力,杜老爺×AQUAGEN推出添加玻尿酸的藍莓牛奶雪糕,康婷集團則即將推出玻尿酸鈉壓片糖果。

服裝領域,ONLY推出了玻尿酸短袖T恤,主打“保濕/潤膚功效”;更早之前太平鳥還推出過添加玻尿酸助劑的黑科技“水光T(恤)”,同樣以“保濕”為賣點。

此外還有南方寢飾的玻尿酸四件套、舞昆的玻尿酸精華液、華熙生物的玻尿酸寵物用品及其聯(lián)合杰士邦推出的玻尿酸安全套等等。

艾瑞咨詢在其發(fā)布的《透明質(zhì)酸應用場景白皮書》中顯示,目前除傳統(tǒng)的醫(yī)美和美容個護領域,玻尿酸正在包括食品、保健品、成人用品、寵物護理、彩妝等在內(nèi)的8大C端場景得到創(chuàng)新應用。

玩家、場景具備,資本便聞風而動。

公開資料顯示,紅杉資本、GGV、IDG等知名機構都已找準了押注標的。

女性輕補給品牌“汝樂”在2019年完成近千萬元天使輪融資,2020年底又完成數(shù)百萬元人民幣Pre-A輪融資。口服美容品牌UNOMI則于去年10月上線,目前已先后完成數(shù)百萬元種子輪融資和數(shù)百萬美元天使輪融資。

據(jù)天眼查數(shù)據(jù)顯示,去年7月29日,產(chǎn)品涵蓋了口服美容食品的WonderLab完成A+輪融資,交易金額未披露,投資方為IDG資本和凱輝基金。

新品牌招財進寶,搭上玻尿酸紅利專車的生產(chǎn)企業(yè)也早已賺得盆滿缽滿。

2021年3月,2021胡潤全球富豪榜發(fā)布,玻尿酸企業(yè)愛美客董事長簡軍以520億元身家,穩(wěn)居國內(nèi)醫(yī)藥富豪第7名。而另一同行業(yè)公司昊海生科創(chuàng)始人蔣偉夫婦也坐擁80億元身家。

截至發(fā)稿,上述兩家公司的總市值分別為1129億元和220.94億元。

2019年11月,華熙生物成功登陸科創(chuàng)板。截至發(fā)稿,華熙生物市值達到907.92億元。根據(jù)福布斯最新排行榜顯示,創(chuàng)始人趙燕以71億美元(約合人民幣460億元)身家,位列中國富豪第65位,全球富豪第352位。

毋庸置疑,一個名為“玻尿酸+”的造富時代正在滾滾而來。

為 什 么 是 玻 尿 酸 ?

高居廟堂的化學成分在大眾消費領域降維打擊早已不是新鮮事。

2004年,伴隨日本品牌FANCL攜“膠原蛋白飲品”進入中國,“膠原蛋白”這個有利于肌膚豐潤彈性的成分便迅速俘獲了小仙女們的芳心。隨后,中國企業(yè)、歐美系品牌和其它日系品牌也相繼入局,帶動整個膠原蛋白口服美容賽道步入十年黃金增長期。

雖然在2013年,膠原蛋白產(chǎn)品曾因生產(chǎn)成本、產(chǎn)品功效等問題被央視點名,以其為主導的口服美容業(yè)市場被迫短暫調(diào)整;但在2015年后,經(jīng)歷整改的膠原蛋白賽道再次借助跨境電商、代購、直播等新渠道的興起回歸中國消費者視野,并早早布局零食賽道。

作為保健品零食化的先行者,膠原蛋白貢獻出多燕瘦、湯臣倍健軟糖、自然之寶膠原蛋白糖、Unichi小熊軟糖、Esthe Pro Labo鮭魚膠原蛋白果凍條等網(wǎng)紅爆品。

同時也成功吸引了良品鋪子、元氣森林、百草味等零食企業(yè)入場,共同開發(fā)膠原蛋白薯片、餅干、薄荷糖、酸奶等產(chǎn)品,不斷拓寬膠原蛋白的品類邊界。

不難看出,如今的玻尿酸正在試圖復制膠原蛋白的成功路徑。

2003年底,瑞典奇美德生產(chǎn)的玻尿酸填充劑獲得美國食品藥品監(jiān)督管理局的批準,自此拉開了玻尿酸全面進入美容行業(yè)的序幕。5年后的2008年,中國批準玻尿酸為新資源食品,使用范圍為保健食品原料。

也就是說,玻尿酸作為國內(nèi)大眾消費品成分被添加到保健品、護膚品、日化用品當中的歷史已經(jīng)持續(xù)了十幾年的時間。但遺憾的是,在保健食品時代,玻尿酸并沒有復制膠原蛋白的奇跡。

數(shù)據(jù)顯示,截止2020年,玻尿酸保健品銷售額,僅為膠原蛋白保健品的4%,市場空間狹小。盡管2008年玻尿酸就被批準可以作為保健食品原料,但口服玻尿酸的概念并沒有推廣開來。

另有報道顯示。國內(nèi)玻尿酸市場仍然由進口品牌主導,韓國LG市場份額達25%,美國艾爾建19.4%,韓國Humedix13.2%,瑞典Q-Med12.2%。四家企業(yè)的份額,已接近70%。而包括華熙生物、愛美客、昊海生科在內(nèi)的諸多國產(chǎn)品牌,始終處于追隨者的下位。

新轉機便是今年年初衛(wèi)健委關于“食品級玻尿酸”的批復。

玻尿酸被準許在普通食品中添加使用,意味著玻尿酸的應用領域進一步拓寬;也意味著國內(nèi)玻尿酸食品主要依靠海淘、代購的局面即將改變。

除去政策東風,玻尿酸周邊全面開花還有賴于供需兩端的優(yōu)勢。

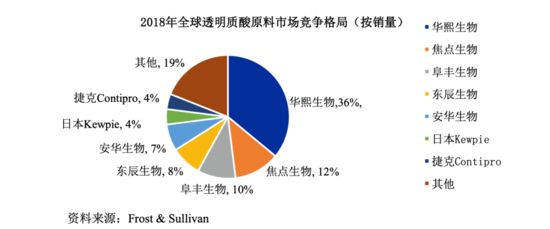

從供給端來看,中國是全球最大的玻尿酸原料供給國。沙利文發(fā)布的一份《中國透明質(zhì)酸行業(yè)市場研究報告》顯示,2018年中國透明質(zhì)酸原料的總銷量已經(jīng)占據(jù)全球總銷量的86%。

其中,僅華熙生物一家企業(yè)的銷量占比就達到了36%,其透明質(zhì)酸鈉產(chǎn)能從2000年的0.8噸增加至2020年的320噸,20年里翻了400倍。

不止如此,今天的國內(nèi)玻尿酸原料生產(chǎn)已經(jīng)趨于飽和。

數(shù)據(jù)顯示,2015年國內(nèi)玻尿酸生產(chǎn)廠家僅有10家,而截至2021年3月,這個數(shù)字已經(jīng)接近40家。據(jù)業(yè)內(nèi)人士介紹,在市場競爭越來越激烈的背景下,玻尿酸原料近十年一直在降價,平均每年的降幅在5%左右。

為了消耗過剩產(chǎn)能,終端產(chǎn)品成了玻尿酸行業(yè)的未來突破口。以華熙生物為例,財報顯示,其玻尿酸原料業(yè)務收入占比由2016年的63%下降至2020年的26.73%,反之,功能性護膚品業(yè)務的收入占比由2016年的8.79%大幅提升至2020年的51.15%。

在此次玻尿酸從政策層面正式“入食”前,華熙生物就已于2020年6月以2.9億元對價收購了東辰生物,專事食品級、化妝品級玻尿酸生產(chǎn)。

除去前述的“黑零”之外,華熙生物還推出了潤百顏、夸迪、米蓓爾、BioMESO肌活等玻尿酸護膚品牌,全方位的從一家原料生產(chǎn)企業(yè)向品牌商轉型。

從需求端來看,Z世代“成分黨”正在對“妝食同源”展現(xiàn)出足夠的熱情。

在CBNData聯(lián)合天貓國際發(fā)布的《2019口服美容消費趨勢報告》中顯示,在顏值經(jīng)濟的推動下,口服美容品類在近一年的消費增速遠高于各個品類的平均增速;美白、抗老、補水、防脫四大熱門功能尤其受到消費者的追捧。

而作為補水領域消費者認知最廣的成分,玻尿酸也毫無意外的成為2021年的最具影響力的網(wǎng)紅成分。其目標用戶以女性為主,且樂于嘗鮮的90后和95后人群數(shù)量增長迅猛,占比超過50%。

與此同時,渠道紅利也在適時的眷顧玻尿酸產(chǎn)品的發(fā)展前景。

從最初的公眾號、小紅書到后期的抖音、快手、b站,直播帶貨、小程序等新渠道的爆發(fā)不僅重新帶來了巨大的流量紅利,還一改從前電商作為交易場所的單一角色,使其變成了可以幫助品牌實現(xiàn)“品效合一”的綜合營銷平臺。

于是和2013年一樣,趁著國際大牌受困于龐雜架構和傳統(tǒng)經(jīng)銷體系的檔口,大量從誕生之初就直面消費者,并在產(chǎn)品創(chuàng)新、定價等方面天生靈活的國產(chǎn)新品牌開始爭相出頭,利用新渠道實現(xiàn)更細顆粒度圈層人群的觸達。

一場多方參與、金錢涌動的玻尿酸營銷盛宴似乎才剛剛開始。

網(wǎng) 紅 的 困 惑

“我一定不會買的,一聽就沒效果。”當被問及是否會購買食品級玻尿酸時,91年生的Jessica(化名)告訴觀潮新消費(ID:TideSight)。

雖然已經(jīng)躋身網(wǎng)紅賽道,但今天的食品級玻尿酸在其主打的功效方面仍然存有爭議。

中山大學公共衛(wèi)生學院營養(yǎng)學系教授、預防醫(yī)學研究所副所長蔣卓勤曾在采訪中直言:“作為食品原料的玻尿酸并不‘優(yōu)秀’。玻尿酸并不是人體所需的主要營養(yǎng)成分,通過功能性食品補充的意義并不大,‘智商稅’概念居多。”

知名科普作者“第十一診室”也在文中指出,玻尿酸口服根本不可能直接被人體吸收。根據(jù)現(xiàn)有的效果研究,口服玻尿酸對容顏的改善微乎其微,且未曾經(jīng)過長期服用的毒性測試。

事實證明,學界的意見已經(jīng)直接作用于消費者對新事物的判斷。

據(jù)觀潮新消費觀察,漢口二廠的哈水在小紅書上已經(jīng)鋪設了超過6100條筆記,而其在淘寶旗艦店的銷售轉化僅有144件。華熙生物的“水肌泉”天貓旗艦店情況稍好,但銷量最好的420ml*6規(guī)格產(chǎn)品的付款人數(shù)也不過只有828人。

拋開功效存疑,食品級玻尿酸產(chǎn)品的價格也讓人望而生畏。

在“水肌泉”天貓旗艦店的評論區(qū),以“價格不便宜、包裝美觀度不夠”、“和普通水味道差不多”、“丑爆了,完全沒體現(xiàn)出高端水的質(zhì)感”等質(zhì)疑性價比的負面評價最為集中。

和凈利率高達60%的醫(yī)美級玻尿酸產(chǎn)品一樣,食品級玻尿酸依然稱得上是一門暴利的生意。

據(jù)貝殼財經(jīng)報道,一家玻尿酸飲品代加工廠的工作人員表示,公司代加工一瓶“配比全面”的玻尿酸飲品,即50毫升規(guī)格的玻尿酸產(chǎn)品中有60mg的玻尿酸,不含包裝的出廠成本一般在3.5元/瓶。

另一家來自上海的玻尿酸代加工企業(yè)的員工也表示,同樣規(guī)格和含量的玻尿酸飲品,按照配比不同最低的成本價能低于3元,配比較好的達3.2元/瓶。銷售方會根據(jù)具體渠道定價,有的能賺5倍,有的能有10倍甚至20倍。

如此看來,玻尿酸食品,確實是一門一本萬利的好生意。只不過商家高達90%的毛利率,最后都是普通消費者氪金的結果。

更底層的或許是玻尿酸產(chǎn)品本身的技術門檻。

一家玻尿酸生廠商曾在接受采訪時表示,玻尿酸行業(yè)中的大多公司都有酶切技術、自己的交聯(lián)技術,不存在技術壁壘。穩(wěn)居行業(yè)頭部的華熙生物2020年的研發(fā)費用也只有1.41億元,占其營業(yè)收入的比例僅為5.36%。

底層技術大同小異,品牌突圍就只能靠營銷堆砌。

仍以華熙生物為例。其旗下玻尿酸品牌就多次出現(xiàn)在包括李佳琦、薇婭在內(nèi)的各大頭部帶貨主播的主播間;而產(chǎn)品測評、種草、分類等,更是以視頻、圖文等不同形式,出現(xiàn)在抖音、小紅書、微博等各大社交平臺。推薦人除了網(wǎng)紅博主之外,還有范冰冰、安以軒等明星在內(nèi)。

財報數(shù)據(jù)顯示,華熙生物為了推廣旗下玻尿酸品牌,每年與平臺頭部主播、KOL合作的銷售費用已經(jīng)超過10億元,其中廣告宣傳費用1.25億元、線上推廣服務費4.93億元,占總銷售費用的56.23%。

如火如荼的營銷投放,只會進一步推高終端的售價。

一方面是高級的概念屢遭學界質(zhì)疑,另一方面是高昂的價格追不上高級的概念。但即便食品級玻尿酸的產(chǎn)品能力已然得到業(yè)內(nèi)外肯定,其所在賽道的消費市場也有待開采。

據(jù)艾瑞咨詢《2020年透明質(zhì)酸應用場景白皮書》顯示,目前消費者對透明質(zhì)酸應用產(chǎn)品的認知仍然停留在傳統(tǒng)護膚品、洗護用品及彩妝的日化產(chǎn)品級應用領域,對食品、寵物級等新興領域認知度相對較低。

有超過95%的消費者了解市面上的玻尿酸日化級產(chǎn)品,但僅有41%的消費者知道市面上的玻尿酸食品,購買過食品級玻尿酸產(chǎn)品的占比也僅有19%。

現(xiàn)階段消費者更多地停留在”初步了解”與“嘗鮮”的階段,想要消費者完全接受玻尿酸食品還有一段過程。

結 語

盡管行業(yè)在發(fā)展初期尚有不少盲區(qū),但沒人質(zhì)疑那些新開辟的產(chǎn)品和場景背后,可以窺見一片溢滿玻尿酸的新藍海。

根據(jù)《2019全球及中國透明質(zhì)酸(HA)行業(yè)市場研究報告》顯示,現(xiàn)階段全球僅食品級玻尿酸終端產(chǎn)品的市場就達到約3.5億美元,預計2024年將達到約4.8億美元。

另據(jù)券商的研究數(shù)據(jù),玻尿酸食品未來在中國的市場規(guī)模可能達到150億元以上,且應用場景將不斷得到拓展。

但任何消費行業(yè)的競爭終究要回歸本質(zhì)。

從醫(yī)美中的“茅臺”到食品中的“黃金”,玻尿酸在被神話的道路上高歌猛進。但就像奢侈品割不動窮人一樣,玻尿酸概念產(chǎn)品要想收割年輕的成分黨,恐怕還隔著從代碼到APP的距離。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發(fā)布平臺。如有侵權請聯(lián)系刪除:rodas@foxmail.com。

推薦經(jīng)營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問診

50+行業(yè)專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄