如何靠差異化從同類中脫穎而出?這些內衣品牌的打法可參考

{{item.summary}}

“人們給內衣的標簽變了,連楊天真都開始代言維密了。”

繼官宣楊冪、周冬雨代言后,近期維密又邀請到了明星經理人楊天真、THE9女團成員趙小棠、攝影師陳漫作為品牌摯友。

網友對此的評價褒貶不一,有的覺得維密用楊天真來展現女性的自信再合適不過;也有人對維密的決定表示疑惑,認為大可不必為了大碼而大碼;也有人說切胃的楊天真自己本來就有身材焦慮,并不合適;還有一些對她的長相、身材展開了攻擊。

還有人表示畫風不忍直視,直呼造型頗像郭德綱扮演的曹操……

如今的內衣與性感之間的關聯愈發遙遠。維密一句“性感從來不是來自于外貌和身材,而是來源于女人的自信。”讓人們清晰的感受到,即使是維密這樣的“性感神話”,如今也不得不借著自信的殼子來對性感二字進行新的詮釋。

但無論如何,維密敢請楊天真這類非標準化明星做代言人,恰恰反映出了女性審美以及消費觀念的變化。畢竟按照以前維密天使的定位,別說楊天真,周冬雨都是不夠格的。

也正是這些變化,導致了一部分如維密、都市麗人的傳統品牌采用了諸如此類的自救方式,同時新消費內衣品牌也迎來了一段如雨后春筍似的集中爆發。

新消費品牌

“搶奪”內衣市場

以前的內衣只是內衣,它是保守的、私密的,或多或少帶了絲羞怯與旖旎。社會的愈發開放也逐漸讓人們對于內衣的討論也變得開放、多元。舒適成為了代替性感的關鍵詞,也逐漸細分出了運動、外搭、哺乳等等對內衣的多元化需求。

于是原本看似成熟的內衣市場出現了空缺。這塊需求被善于洞察的新消費品牌果斷抓住,開始形成了以舒適為主導的內衣市場新局面。

時代財經數據顯示:2018-2020年,內衣行業共發生融資14起,涉及9家公司,其中除了浪莎,均為2015年或往后成立的新品牌。

于此同時傳統內衣品牌卻產生了危機。維密大秀停辦、英國公司“破產”、都市麗人兩次盈利警告、陷入困境,國內內衣行業正在經歷了一場“大洗牌”,而內外、蕉內、Ubras無疑是這波新品牌中的佼佼者。

Ubras成立4年銷售額突破10億;去年雙十一期間創造2.5億元銷售額,同比增長900%。內外MEIWAI完成1.5億C輪融資后估值超過10億。Bananain蕉內雙十一銷售額2億元,同比增長120%;完成數億元A輪融資后估值直達25億元,一躍成為近十年來估值最高的內衣公司。

但稍作了解后,很多人也不免疑惑。雖然摒棄了性感風,但同樣是極簡風格和設計,同樣倡導舒適、無鋼圈、無尺碼、無標簽,也難免走進了舒適風的“雷同”。

內外、蕉內、Ubras

到底有什么區別?

當一個好產品出現的時候,就會有諸多的“模仿者”出現。

服裝不同于電子產品,無論如何“黑科技”也很難特別到“獨家”的程度。究竟是哪個品牌首先創造出了“一片式、無標簽”的內衣我們已經無從考究,但可以看到的是,如今市面上幾乎所有的內衣品牌都有“一片式、無標簽、無痕、無鋼圈”等打著舒適旗號的產品,穿著感受也不會有本質上的差別。

這也意味著,當市場相對成熟、產品逐漸趨于同質化的時候,經過了紅利期的品牌,除了要繼續更新好看又好穿的產品以外,打造品牌之間的差異化勢在必行。

而內外、蕉內和Ubars,從消費者的角度來看,很容易覺得他們的主推產品、價位、風格都頗為相像,難以感知三者之間的差異。但通過仔細觀察,我們可以從廣告營銷層面看出三個品牌不同的策略和打法。

接下來,我們分別從品牌的定位、調性、廣告、營銷、代言人、渠道等層面分別分析下三者之間的區別。

定 位

從品牌定位來看,內外是三個品牌中創立最早的,營銷策略和打法也是最“全面”的。它更加注重品牌價值觀層面的塑造,對于整個品牌的調性、內涵把握的也十分精確。品牌受眾的定位更偏向于已經有一定的經濟基礎、人生閱歷以及價值觀建設的女性。

Ubras的流量思維更加明顯,在目前的階段還并未再品牌建設層面有較大的動作,和完美日記有著相似的流量打法。它的品牌受眾的定位更加偏向學生等相對年輕的受眾群體。

蕉內則是兩者的結合體,從最近兩次的廣告來看,廣告營銷層的打法偏向于樹立行業領袖地位和科技感的形象。與另外兩個品牌不同,它沒有刻意去強調自己的受眾屬性,也沒有表現出任何諸如“女性”、“年輕人”等品牌標簽。因此從受眾的角度來講,它的范圍就更加多元。而它更先天的優勢也正是“無性別”,比起其他品牌男性內衣起家的它更容易被男性受眾接受。

基 因

三者截然不同的品牌風格,也許與創始人的基因有著一定程度上的關系。

內外的創始人劉小璐和其品牌一樣是一位溫柔、知性有著獨特魅力和親和力的女性。對于女性的情感關注、價值觀表達自然也更加細膩敏感。

而蕉內的創始人臧崇羽和李澤辰是兩位男性均是設計出身,它的第一款產品也是男士內褲,自然骨子里的基因也是偏男性化,是內衣品牌中罕見的能讓男性接受的品牌之一。這無疑在面對有著巨大潛力的男性內衣市場時有著獨特的優勢。

至于Ubras的創始人concon(鈄雅前),則有著10余年的內衣行業經驗,所以在營銷理念和玩法上都頗為成熟,并在一定程度上還存在一些傳統內衣的營銷思維。所以風格和打法偏向“銷售”風,流量思維明顯,從銷量來看這種打法無疑是非常奏效的。

廣 告

內外:用價值觀營銷打動女性

最先引起廣泛關注的內外,是因為一則名為《No Body Is Nobody(沒有一種身材是微不足道的)》的廣告。

短片和物料沒有采用常規的身材纖細、胸部飽滿、面容姣好的模特,而是請來了8位不同年齡、膚色、身材、身份的素人拍攝。我們從視頻和海報上可以清晰的看到她們身體上的瑕疵:曬痕、疤痕、文身、皺紋、雀斑、生長紋甚至腋毛。這種徹底顛覆了傳統內衣廣告的審美和價值觀的行為,頓時引起了很多人的關注,也打動了不少獨立女性的心。

而在廣告圈的議論,則是它的“疑似模仿”。

但無論模仿與否,內外在品牌理念和價值觀上的塑造是值得肯定的。而對于品牌的塑造,內外從2015年就已經開始了。

從2012年起,內外創始人劉小璐就贊助并創辦了名為「她說」的女性公益論壇。而且一直在拍攝有著自己獨特調性的短片、紀錄片。

代 言 人

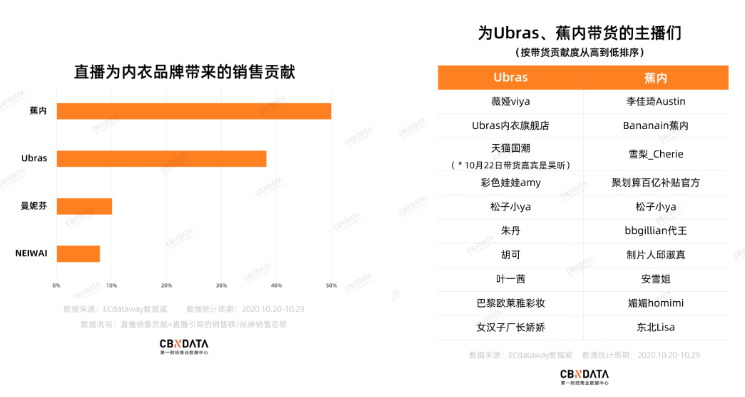

前面說到,Ubras的整個品牌的營銷策略偏向于傳統的流量打法,以“走量”取勝。首先圍繞代言人歐陽娜娜進行多維度的投放、營銷。先不管品牌建設,從占領消費者心智入手,借助各個諸如抖音、B站等等大流量平臺的傳播渠道加持,形成對人群的廣泛且反復的觸達。

在直播風口期間,借助薇婭等頭部主播帶動起龐大的銷量并在相當一部分的人群中形成并打下了品牌感和口碑的基礎。

當然這樣的流量打法無疑是非常奏效的,在銷量方面Ubras一直“碾壓”其他品牌。

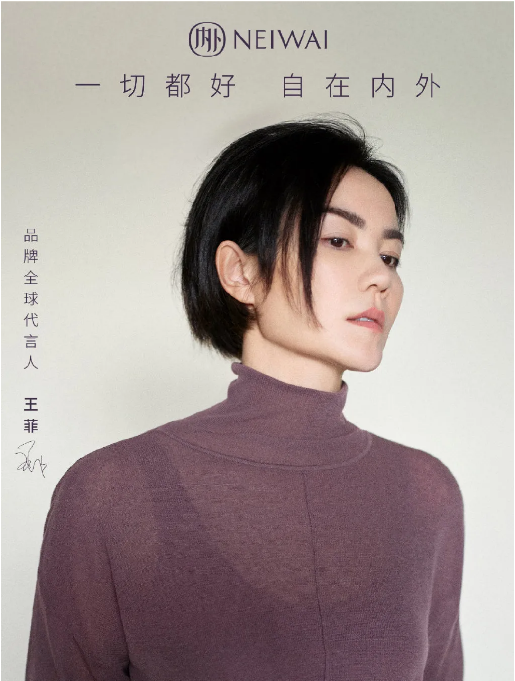

提起內外的代言人,能讓人立刻想到的無疑就是去年八月份官宣的代言人王菲了。消息一出也是讓很多人稱贊代言人形象氣質與品牌的貼合度。但其實,細數內外的所有代言人,每一個都選擇都十分“內外”。

從麥子、譚元元、杜鵑,再到如今的王菲。內外的每一位代言人似乎都有著溫柔、知性、堅韌、內斂等等的獨特氣質,也均符合內外所打造的精致、知性、具有獨特價值觀的品牌“人設”,并且會吸引到一部分具有相同特質的消費者。

而蕉內,則似乎沒有請代言人的打算。從他們的廣告中我們不難看出,他們是以一種非標準化的手段并不主動去定義它的受眾,給它的受眾們貼標簽。淘品牌出身的它更加產品導向和偏銷售思維。

渠 道

從實體店的裝修風格來看,三者均與自己的品牌調性頗為相符。內外高級簡約,蕉內科技簡潔,Ubras青春少女。

但內外是三者中在線下門店鋪設中最為積極的品牌。截止目前,內外已經設立了109家線下門店,覆蓋了32個城市。Ubras僅設立10家線下門店,覆蓋5個城市。而蕉內則是去年12月25日才在深圳開設了第一家線下門店,并表示未來將會在一線城市拓展6~8家實體店鋪。

而之所以前面說到內外“全面”,就因為它不僅在廣告、代言人等方面均有布局,也是最積極建設品牌和線下門店的,同時對于線上的傳播和宣傳也是各個平臺都有所投入。

在線上渠道方面,或許是由于品牌或消費者定位上的差別,內外的主要投入在B站和小紅書,而蕉內和Ubras則是更偏向于抖音。各個平臺的品牌數據表現差距明顯。

新消費品牌

完全得益于女性意識覺醒?

都說新消費內衣品牌就是搭上了女性自我意識覺醒的電梯,對于內衣的選擇發生了從“悅人”到“悅己”的變化。

確實,女性意識對于女性內衣的消費觀念有很大影響,這和女性社會地位的提高有著密不可分的聯系,但目前同樣存在著消費主義的刻意導向。真正影響女孩們對內衣選擇的原因,是多元的。

在以往,日常生活中的內衣還是作為一種比較私密的產品,并不會頻繁的被注意到,消費內衣主要還是看重它的功能性。所謂女性意識覺醒也許僅僅是在信息多元且高密度的環境下,大家被科普的多了、了解的多了,對內衣的看法、審美也隨之變得更科學理性,從而產生了更多自己的想法和理念。

當審美不再只有一種標準,人們覺得無論小胸、大胸都好看,豐滿、纖瘦都有各自的魅力的時候,只有一種標準的“性感為王”自然就被時代摒棄了。

于是在多方位的影響下,是女性的消費觀念產生了變化。這波內衣真正脫穎而出的原因在于他們抓到了如今女性需求的痛點,以及線上渠道的拓寬帶來的消費者選擇的豐富。

有多少青春期的女孩子們曾忍受過戳出內衣的鋼圈磨到皮膚紅腫、勒痕、不透氣、跑杯,在外面還不好意思調整的尷尬處境。

但回想一下,這并不是女孩們不想穿沒有鋼圈的內衣,而是沒有選擇,以及或許是技術的原因、也或許是其他,當時大部分人的觀念都是“有鋼圈”對胸部的發育才是好的。

所以當時的市面上基本都是有鋼圈內衣,而無鋼圈的內衣一般要么粗制濫造、要么是小孩子穿的“小背心”,聚攏、支撐作用暫且不提,穿上也并不舒服。

同時,復雜的尺碼選擇、不同品牌之間的尺碼差異也是女性在選擇內衣的時候較大的痛點之一。以往的解決方式要么是到線下進行試穿,要么則是將尺碼進一步細化。

聚焦大胸市場的奶糖派就是將第二種做到了極致,他們研發出了49種專屬杯型,可以通過品牌建立好的專屬測試模型經過女孩們自己的測量、對比來對款型、尺碼進行評估。但過于復雜的尺碼測評無疑會大大拉長消費者的決策時間,造成一定程度上的“勸退”。

如今更是將尺碼簡化為更簡單的S、M、L、XL甚至“無尺碼”這種更方便、更有利于決策作為解決方案。

而都市麗人等傳統內衣品牌都是借助維密調教好的市場,吃了第一波“性感”的紅利。產品要聚攏、支撐、性感的觀念根深蒂固,尺碼也大都參考歐美品牌,這樣的情況下很難洞察消費者們的真實需求以及市場的變化,處于“賣方市場”的他們沉迷傳統品牌的一貫思路——開店、加盟、擴張。

于是在無痕內衣、運動內衣火起來的時候,他們輕而易舉的被朋友圈微商、優衣庫沖擊,而當更優質、舒適的新消費品牌的產品出現的時候,他們同樣無力抵抗,只能被動接受市場的改造、裹挾。

再加上新消費品牌不僅以產品為核心,他們擅長配合線上、直播、平臺KOL投放等等適合當下市場的營銷手段,更是讓反應遲緩的傳統品牌措手不及。

所以,傳統內衣品牌和新消費內衣品牌的本質區別其實是和消費者關系的差別。前者是自上而下的,他們做什么消費者穿什么;而后者則是自下而上的,消費者需要什么他們做什么。但互聯網的發展讓消費者不再只依靠線下店,選擇變得更多元的時候,他們的優勢便不再明顯。

傳統內衣的“自救”

在新消費品牌的強勢沖擊下,傳統內衣品牌雖如履薄冰,但仍然在積極自救。

2019年,發布盈利警告及轉型計劃:公司2019年預計虧損不少于人民幣9.8億元。截至12月26日午盤,市值僅剩22.72億港元,較2015年巔峰時期市值縮水近87%;

但都市麗人也正在根據市場積極調整戰略,先是大量關閉冗余的線下門店,再是對產品進行改造升級。現在再去看都市麗人線上店鋪,你一定認不出這是當初那個土LOW的粉色系“都市麗人”了。

在2020年7月2日,雖然都市麗人再次發布盈利警告,但在2020年底卻“轉虧為盈”,實現營收30.57億元,毛利率增長26.2%,上升至48.8%。

-----

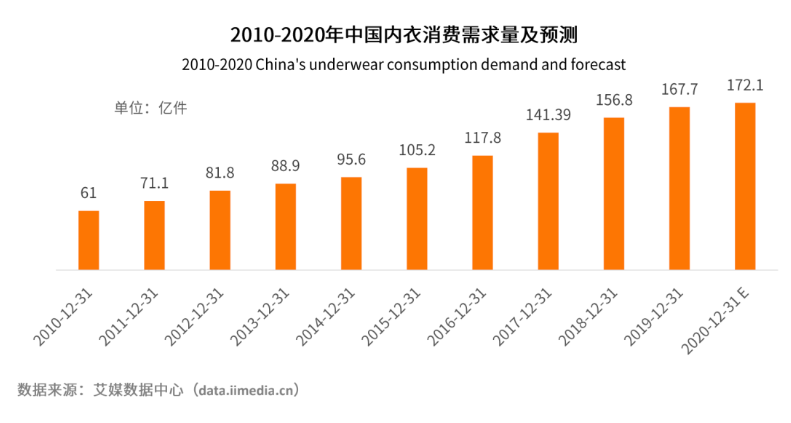

縱觀整個國內內衣市場仍有巨大潛力尚未挖掘,現代女性內衣發展史早已步入百年,但國內市場的成長時間卻不過30余年。內衣作為女性剛需品類,永遠不缺固定的消費者。

艾媒咨詢《2019-2021年全球內衣產業運行狀況與中國內衣市場監測大數據報告》顯示:預計2019年全球內衣市場規模將達4500億,中國市場2000億。近十年,適于穿戴內衣的女性(15—64歲)人口不斷增長,目前穩定在4.5-4.6億人左右,為內衣市場奠定了良好的人口基礎。

加之內衣品類有著復購率高、忠誠度高等特點,客單價也在逐年提高。

目前內衣市場的“戰場”尚未形成絕對的頭部品牌,仍然在角逐著最終的王者。雖然新消費內衣品牌已經展現了足夠的勢頭想要把傳統內衣品牌們“拍死”在沙灘上。但很多傳統內衣品牌傳統也不甘落后的不斷進行著改革,在雙十一的銷量排行榜依舊榜上有名,況且還有優衣庫這樣的勁敵。

所以至于哪個品牌能“徹底”拿下中國市場,成為真正的“巨頭”,我們不妨讓子彈再飛一會兒。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄