年銷15億暴漲10倍,內(nèi)衣新品牌的春天到了?

{{item.summary}}

大家好,我是鄒小困,不知道各位這半年來有哪些十分好奇的標(biāo)的,反正有一個(gè)新品牌勾起了我們的興趣——Ubras。

在消費(fèi)主義大興“千人千面”、甚至“一人千面”的時(shí)代潮流之下,眼花繚亂的商品使消費(fèi)者從過去的“沒得選”紛紛變成了“選擇困難癥”患者。Ubras卻反其道而行之,走起了標(biāo)準(zhǔn)化的路子。

標(biāo)品化并不少見,但將女性內(nèi)衣標(biāo)品化,推出“無尺碼內(nèi)衣”,Ubras是全球首家(或者說,至少它是以“全球首家”來自居的)。

更讓人驚訝的是,僅用了1年多的時(shí)間,Ubras借此一舉拿下了2020年雙11天貓內(nèi)衣銷量榜TOP1,增長800%,年銷售額突破了15億元,將一眾“前浪”品牌結(jié)結(jié)實(shí)實(shí)按在了沙灘上。

比較奇怪的是,Ubras在2016年就成立了,一直默默無聞,早期甚至還通過“微商”的模式在賣貨,直到2020年突然爆發(fā)。這中間經(jīng)歷了什么,也沒有任何公開資料。

Ubras這個(gè)“新物種”的成長路徑究竟是什么?難道通過一個(gè)概念的包裝就能撐起十幾億的生意嗎?這背后又有哪些值得新品牌學(xué)習(xí)和反思的地方?

為了探索Ubras背后的秘密,我們的研究團(tuán)隊(duì)花費(fèi)一個(gè)月時(shí)間,探訪了行業(yè)內(nèi)眾多專家,分析了幾百萬條數(shù)據(jù),終于梳理出一個(gè)完整的框架。接下來,這篇文章將按照如下4個(gè)方面展開探討,分享我們的研究成果:

Ubras到底在產(chǎn)品上做了什么創(chuàng)新?

Ubras如何通過營銷策略打造出超級爆款?

爆款制勝的Ubras將會面臨哪些問題?

新品牌實(shí)現(xiàn)從1到N,除了爆款還需要什么?

從多尺碼到無尺碼

爆款能頂半邊天

從數(shù)據(jù)側(cè)來看,Ubras在雙11一夜爆紅的成績,多半要?dú)w功于爆款單品。截至2021年5月8日,Ubras天貓旗艦店共計(jì)賣出商品1260萬件,其中,最火爆的單品賣出約439萬件,占總銷售額34.9%。

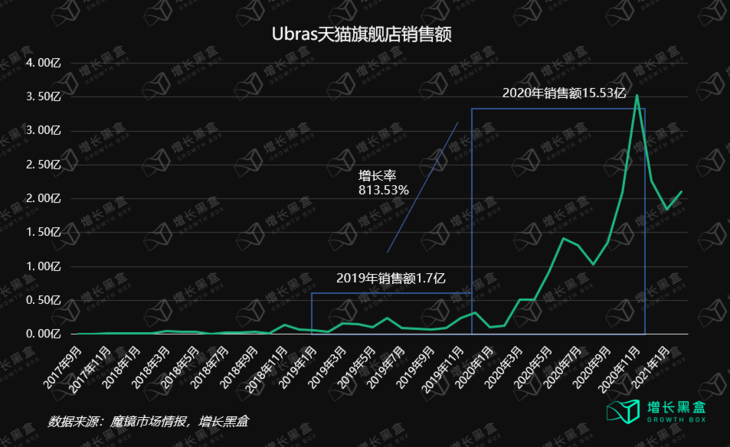

據(jù)魔鏡市場情報(bào)的數(shù)據(jù)顯示,Ubras2020年全年天貓銷售額為15.53億元,要知道,這個(gè)數(shù)據(jù)在2019年才僅僅是1.7億元,同比超過800%的增長率,非常引人注目。

作為一個(gè)電商為主的品牌,15億元和1.7億元在業(yè)內(nèi)是個(gè)什么概念呢?拿出同行數(shù)據(jù)一比便知。2019年,國內(nèi)主要的內(nèi)衣品牌全年線上銷售額分別為——曼妮芬約5.6億元、蕉內(nèi)約3.5億元、愛慕約3.1億元、內(nèi)外約2.7億元。也就是說,僅僅一年時(shí)間,Ubras就從行業(yè)的“小妹”,翻身做了“大姐”。

從下圖中,不難看到這種強(qiáng)烈的反差。

從時(shí)間節(jié)點(diǎn)上來看,依托618活動,Ubras2020年6月的銷售額達(dá)到1.38億元,同比增長515%,迎來了自4月份起量后的第一個(gè)小高潮。下半年的雙11期間,Ubras的銷售額更是沖刺到了4.35億元,一舉確立了年度行業(yè)黑馬的地位。

從品類表現(xiàn)上來看,2020年Ubras無尺碼內(nèi)衣的天貓銷售額為7.8億元,占總銷售額50%,不僅撐起了自己品牌的半邊天,行業(yè)里也是一枝獨(dú)秀的狀態(tài)。

在無尺碼這個(gè)品類創(chuàng)立之前,Ubras曾針對市場上知名內(nèi)衣品牌進(jìn)行了數(shù)據(jù)采集,其中選取了當(dāng)時(shí)的50個(gè)流行款,收集并分析用戶的產(chǎn)品評價(jià),包括穿著感受、款式設(shè)計(jì)、喜愛程度等。

調(diào)查結(jié)果發(fā)現(xiàn),女性消費(fèi)者在線上購買內(nèi)衣很容易出現(xiàn)尺碼不準(zhǔn)確的問題,偏偏平臺又不支持貼身衣物退換,而自主支持退換貨的品牌也會規(guī)定,僅能退換存在質(zhì)量問題的產(chǎn)品,且要保持原裝無拆封痕跡。

尺碼摸不準(zhǔn),加上苛刻的退換條件,導(dǎo)致線上內(nèi)衣銷售存在著諸多消費(fèi)者差評,甚至純粹是比其他服飾類型更難把握住線上渠道。于是,Ubras趁勢決定將內(nèi)衣無尺碼化。

表面看起來,Ubras似乎是抓住了品類的紅利,填補(bǔ)了市場的空白,能夠取得高速增長的邏輯非常簡單。

但如果順著時(shí)間線逆推,我們發(fā)現(xiàn)早在2018年,Ubras就正式推出了無尺碼文胸,卻并沒有激起太大的水花。直到2019年末期,才開始發(fā)力,讓無尺碼成為了一個(gè)真正的爆款品類,整個(gè)品牌的GMV隨之暴漲。這么長的適應(yīng)期說明,不是只有填補(bǔ)空白那么簡單。

這個(gè)關(guān)鍵的時(shí)間點(diǎn),讓我們立刻產(chǎn)生了聯(lián)想:Ubras的爆款單品乃至于整體的起量,都與疫情緊密相關(guān)。2020年的疫情,對于大多數(shù)行業(yè)來說是突如其來的冰雹,對Ubras卻是始料未及的甘霖。

居家隔離、足不出戶、公共場所暫停營業(yè),這些疫情帶來的特殊社會生態(tài),無疑加速培育了線上消費(fèi)的土壤。以前只信任線下店的消費(fèi)者,也別無選擇,只能不同程度地被迫接納線上購物。哪怕是對線上買內(nèi)衣抱有懷疑態(tài)度的消費(fèi)者,只要開啟了斗膽一試的想法,就為以Ubras為代表的線上內(nèi)衣銷售增加了GMV。

誠然,Ubras眼前的成功是一項(xiàng)復(fù)合因素疊加的產(chǎn)物,除疫情之外的原因,后面我們會陸續(xù)講到。

老技術(shù),新套利

反反復(fù)復(fù)提及無尺碼,你一定好奇,在每個(gè)人身材都不可能完全一致的情況下,一件貼身產(chǎn)品是如何做到不分尺碼的呢?畢竟,衣服做成均碼的,至少建立在大家可以容忍一定程度的大小浮動的基礎(chǔ)之上。

Ubras為此采用了一種技術(shù),叫點(diǎn)狀膠膜技術(shù),其所用的將PUR熱熔膠濕固化的技術(shù)并不是什么新發(fā)明,而是早已廣泛應(yīng)用于各個(gè)行業(yè)。該膠水固化后粘接強(qiáng)度大、耐熱、耐化學(xué)品,對含有活潑氫的基材和金屬、玻璃、塑料、橡膠等光潔基材表現(xiàn)出優(yōu)異的粘接性能。

該技術(shù)用于內(nèi)衣制作后助力行業(yè)開創(chuàng)了新品類,正好踩中了增長黑盒信奉的理論:世界上真正的創(chuàng)新是少之又少的,大多數(shù)所謂的創(chuàng)新,只是將原有的元素重新排列組合。

而至于把它應(yīng)用于內(nèi)衣生產(chǎn),最早是日本企業(yè)的主意,所以事實(shí)上,Ubras的全球首創(chuàng)款其實(shí)仍然沒逃開地緣性套利。

所謂地緣性套利,是指一個(gè)產(chǎn)品或者商業(yè)模式在世界上的一些地區(qū)(一般是較發(fā)達(dá)地區(qū))已經(jīng)跑通,之后把它運(yùn)用在正在發(fā)展的其他地區(qū)也獲得了成功。

根據(jù)我們的調(diào)查,在無尺碼產(chǎn)品正式面世之前的2016-2017年,Ubras主打的是無鋼圈背心式內(nèi)衣,早期是從日本進(jìn)口在國內(nèi)進(jìn)行售賣。再往前推三年,2013年,Ubras的創(chuàng)始人鈄雅前供職于愛慕并任市場總監(jiān)的時(shí)候,愛慕就已經(jīng)推出過一款的背心式文胸,這款文胸的設(shè)計(jì)又很像日本華歌爾內(nèi)衣中的一個(gè)品類。

縱觀現(xiàn)代內(nèi)衣發(fā)展史,中國內(nèi)衣行業(yè)上世紀(jì)70年代從香港起步,內(nèi)衣之父鄭敏泰用面包切片機(jī)切割夾棉,放到自制的壓膜機(jī)中倒模而出,制造了中國第一批立體圍內(nèi)衣,而此時(shí)日本老牌內(nèi)衣華歌爾已經(jīng)成立了30年。

很顯然,作為無尺碼內(nèi)衣的前身,愛慕套利了華歌爾,Ubras又套利了愛慕。

這里順便提一下,就在今日(5.31),愛慕在A股敲鐘上市,成為繼都市麗人、匯潔股份、安莉芳控股之后,國內(nèi)第四家上市的內(nèi)衣品牌。愛慕在開盤后立刻漲停,最新市值超120億元,內(nèi)衣賽道似乎迎來了資本前所未有的熱度。

說回內(nèi)衣本身。當(dāng)時(shí)愛慕的背心式文胸與當(dāng)下Ubras的無尺碼內(nèi)衣相比,無論是外觀還是設(shè)計(jì)上都高度相似,區(qū)別點(diǎn)僅在于二者使用的技術(shù)不同。Ubras使用的是點(diǎn)狀膠膜技術(shù),而愛慕使用的是條狀膠技術(shù)。

我們請教了一些專業(yè)人士,發(fā)現(xiàn)條狀膠雖然很大程度上減少了內(nèi)衣的接縫、走線,但由于膠水的不穩(wěn)定性,在經(jīng)過洗滌或者長時(shí)間拉升時(shí),仍然容易出現(xiàn)變形、脫膠等問題。

當(dāng)時(shí)幫助愛慕生產(chǎn)這款產(chǎn)品的是一家位于泰國的日本工廠,后又曾遷至大連。但由于無法在技術(shù)上達(dá)到愛慕的要求,2015年,愛慕直接砍掉了這個(gè)品類。

好巧不巧,就在愛慕停止生產(chǎn)背心式內(nèi)衣的第二年,Ubras成立了。我們猜測,或許是鈄雅前堅(jiān)定地看好無鋼圈和背心式在國內(nèi)內(nèi)衣市場中的前景,而當(dāng)時(shí)老東家的傳統(tǒng)產(chǎn)品和傳統(tǒng)打法,暫且無法讓鈄雅前充分試驗(yàn)她的想法。

左手精簡供應(yīng)鏈,右手便利消費(fèi)者

為了方便沒有體驗(yàn)過的人、尤其是男士來理解,通俗點(diǎn)說,無尺碼內(nèi)衣就很像是松緊褲,它允許一定范圍內(nèi)不同腰圍的人穿。

因此,無尺碼自然并非百分百的無尺碼,它還是有范圍限制。點(diǎn)開Ubras天貓鏈接,尺碼一項(xiàng)的后面明確標(biāo)注著“A-C杯/90-130斤/底圍70-85cm”。這樣看來,無尺碼的概念效果客觀上是大于產(chǎn)品實(shí)質(zhì)效用的。

但這沒有妨礙Ubras制造出了一鳴驚人的效果。那么,底層的邏輯到底是什么?

我們認(rèn)為,從有尺碼到無尺碼,這個(gè)看似直白的概念背后,其實(shí)是一套組合拳,左手精簡了供應(yīng)鏈,右手便利了購買場景。

先看供應(yīng)鏈端。

一般情況下,根據(jù)女性胸圍大小的不同,一款傳統(tǒng)非標(biāo)品內(nèi)衣會定12-16個(gè)尺碼,若同時(shí)擁有5-8個(gè)顏色,則單個(gè)SPU就有近百個(gè)SKU;而無尺碼僅有單個(gè)尺碼,就算加上顏色也僅有5-8個(gè)SKU。

一件傳統(tǒng)內(nèi)衣的制作通常需要多種材料以及40-50道工序,且自動化程度較低,一條流水線需要約40人配合完成,甚至人工的要求也不低,因此人力成本較高。一款內(nèi)衣從設(shè)計(jì)、打樣、生產(chǎn)再經(jīng)各個(gè)渠道售至消費(fèi)者手上,該周期短則半年,長則一年。

與此同時(shí),由于周期長、迭代慢,傳統(tǒng)內(nèi)衣對于市場的反應(yīng)往往很被動,大量的產(chǎn)品只能儲存在倉庫,導(dǎo)致庫存壓力較大。

相對地,點(diǎn)狀膠膜技術(shù)最大程度地精簡了面料的復(fù)雜程度和工序,實(shí)現(xiàn)了機(jī)器自動化大批量生產(chǎn),縮短了人力培訓(xùn)周期,目前已在廣東潮汕、佛山等工廠大面積應(yīng)用,一臺設(shè)備可抵6-10個(gè)人力。在統(tǒng)一尺碼的優(yōu)勢下,不需要為大量的SKU擴(kuò)庫存,且能根據(jù)市場反應(yīng)對產(chǎn)品的顏色、設(shè)計(jì)做出快速迭代,減小清倉壓力。

再論消費(fèi)端。

前面我們提到過,疫情使得線上購買內(nèi)衣的需求空前激增,而不用選尺碼就能下單的Ubras,無疑是眾多參與賽跑的品牌中,決策鏈路最短的那個(gè)。

有尺碼的品牌,需要消費(fèi)者準(zhǔn)確知道自己的胸圍尺碼,倘若不知道, 需要先自行測量,即便是知道了,也會擔(dān)心自己的測量方法與商家有出入,為保險(xiǎn)起見,還會花時(shí)間去咨詢在線客服。一來二去,大大拉長了決策周期,而每一個(gè)環(huán)節(jié)所產(chǎn)生的摩擦力,都有可能損耗掉一部分消費(fèi)意愿不夠強(qiáng)烈的顧客。

Ubras的決策鏈路則簡單粗暴,選個(gè)顏色即可下單,無需反復(fù)糾結(jié)的產(chǎn)品最適合直播電商的銷售場景 - 我們將在下一個(gè)板塊詳細(xì)拆解。

營銷史即是發(fā)家史

爆款的誕生,通常少不了營銷手段的輔助。

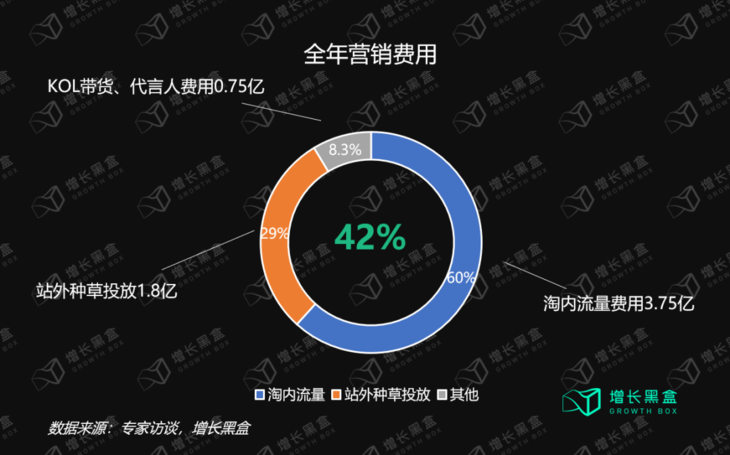

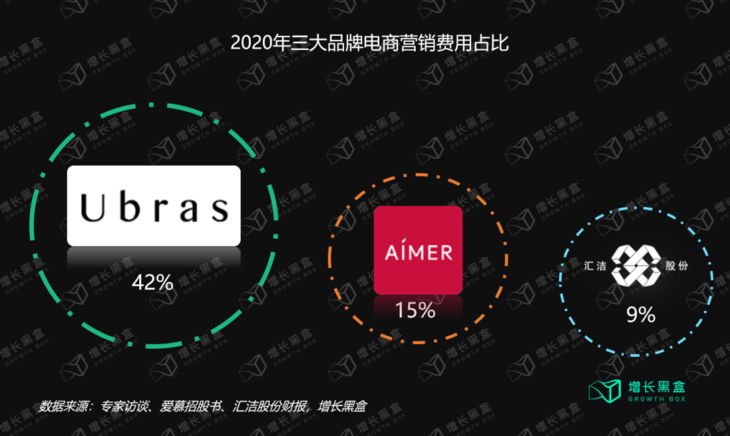

增長黑盒得到的數(shù)據(jù)是,2020年全年Ubras花在營銷上的錢共計(jì)約6.5億元,占總營收的42%。其中,淘內(nèi)流量花費(fèi)為3.75億元,站外信息流廣告花費(fèi)1.8億元,KOL帶貨、代言人簽約、微博廣告、朋友圈廣告、線下廣告等其他營銷費(fèi)用占比不到10%。

不難發(fā)現(xiàn),與其它新消費(fèi)品牌一樣,Ubras的營銷費(fèi)用占比非常高,是傳統(tǒng)內(nèi)衣品牌的兩倍以上。在如此強(qiáng)大的火力攻勢之下,才有可能將無尺碼這個(gè)新品類打爆。那么,Ubras的錢都花在哪里了?它在增長之路上究竟采取了哪些策略呢?

我們發(fā)現(xiàn)一件很有趣的事,只要說清楚Ubras營銷之路上的幾位重要KOL,基本上就可以完整地勾勒出Ubras的發(fā)展史。

騷氣出圈KOL-咪X

——這個(gè)時(shí)期,Ubras借助微信流量測試商業(yè)模式和品類。

只要你幾年前就開始沉迷于互聯(lián)網(wǎng)沖浪,那咪X的大名你一定不陌生,雖然已經(jīng)被封殺數(shù)年,但江湖上依然留著她的“傳說”。

Ubras之所以能與咪X有“一段情”,大概是因?yàn)樗鼈冏畛醵疾患s而同選擇了在微信公眾號安營扎寨。沒錯(cuò),Ubras初期并沒有什么高大上的概念,更沒有什么對抗固有行業(yè)格局的殺手锏,于是趁著公眾號的紅利期,從微店起盤。

2016-2018年,Ubras先是鎖定了一批公眾號,這些公眾號的共同特點(diǎn)是,粉絲群體集中在25-38歲,最好是已經(jīng)開有微店,例如媽寶幫幫幫、十月呵護(hù)、60分月華等。Ubras用授權(quán)代理的方式,通過公眾號軟文進(jìn)行推廣,并在文章末尾綴上微店鏈接,一些軟文的閱讀量甚至可達(dá)10萬+。當(dāng)然,Ubras也嘗試過類似微商的手段,招募二級代理,擴(kuò)大銷售渠道。

大家注意,Ubras從微信起盤的時(shí)候,打的還不是無尺碼的概念,就是普通的無痕內(nèi)衣,完全照搬日本的款式 - 主打來自日本、適合孕媽,宣傳特點(diǎn)包括透氣、輕薄、舒服、有聚攏、隨意洗都不爛。

或許有一定的流量紅利,但這種走渠道的方式是很難打造出一個(gè)真正的“品牌”,與今天靠信息流廣告單頁去賣白牌產(chǎn)品其實(shí)沒有什么區(qū)別,顯然是無法對消費(fèi)者心智產(chǎn)生影響的,更別提輸出品牌文化和理念了。

Ubras顯然不甘于做個(gè)白牌,很快,2017年,在微信渠道收割了一波流量的Ubras開始布局各大線上平臺,包括自營的天貓、京東、淘寶、考拉,甚至還找了專門的代運(yùn)營機(jī)構(gòu)在一條生活館等新興渠道開店。

就在無尺碼即將面市之前,咪X寫給Ubras的軟文爆了!當(dāng)時(shí)正值2018年的618期間,這篇名為《存了那么多錢,你活得很累吧》的推廣軟文閱讀量10萬+。

不過,如果仔細(xì)研究軟文文末的評論,不難發(fā)現(xiàn),僅有4條評論是有關(guān)于產(chǎn)品的討論,其他的都是評論文章內(nèi)容。換句話說,輿論的爆炸無法與銷量劃等號。

更何況,不久之后咪X就遭遇事故而徹底封號,一夜之間被逐出全網(wǎng)。曾給Ubras帶來的聲量,也不見得是正面效應(yīng)了。

常規(guī)操作KOL-歐陽娜娜

——這個(gè)時(shí)期,Ubras通過站外種草和淘內(nèi)流量打造無尺碼爆款。

2018年之后,由于微信公眾號紅利逐漸褪去,Ubras轉(zhuǎn)向一些公域平臺開始投放信息流廣告。

通過明星代言提升品牌形象,是品牌發(fā)展中想要提升價(jià)值感的常規(guī)操作,也是快速打響知名度和認(rèn)知度的手段,Ubras也不例外。2019年10月,Ubras簽約歐陽娜娜成為首任品牌代言人,并在微博上官宣了代言人。

歐陽娜娜作為00后小花,具有年輕、活力、行走的種草機(jī)等特質(zhì),微博粉絲2000萬。官宣后不久,通過#被歐陽娜娜暖到了#的話題,關(guān)聯(lián)“美”和“暖”,傳遞了Ubras產(chǎn)品的舒適特性。Ubras選擇歐陽娜娜代言,也符合它的目標(biāo)群體,是一招保守但不出錯(cuò)的棋。

作為品牌代言人,歐陽娜娜的身影不止出現(xiàn)在微博上,還包括抖音、小紅書、今日頭條等。

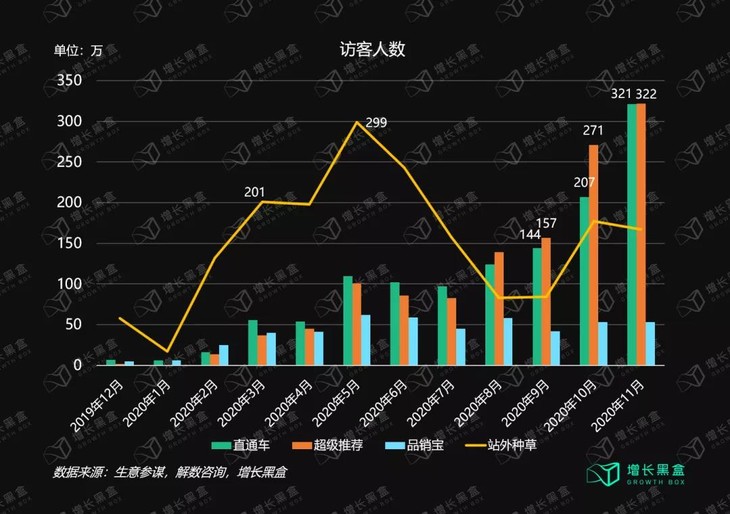

2020年2-5月,Ubras在主流平臺均進(jìn)行了大量站外KOL種草投放。根據(jù)生意參謀的數(shù)據(jù),這波站外種草為店鋪在5月帶來了近300萬流量,占5月全店訪客量的31.8%。

在進(jìn)行大量站外種草之后,Ubras組合了淘內(nèi)的各種付費(fèi)工具針對這部分流量進(jìn)行更精準(zhǔn)的承接和轉(zhuǎn)化。一方面,5月起“直通車”持續(xù)在站內(nèi)引流,不斷承接通過搜索“文胸”、“無痕內(nèi)衣”、“舒適內(nèi)衣”等關(guān)鍵詞的站外種草用戶,另一方面,“超級推薦”帶來的“猜你喜歡”的個(gè)性化人群,在蓄水期不斷為店鋪沉淀收藏加購用戶。

二者雙管齊下,分別為雙11預(yù)售期及爆發(fā)期帶來了超320萬的訪客量,占總訪問量73.6%。

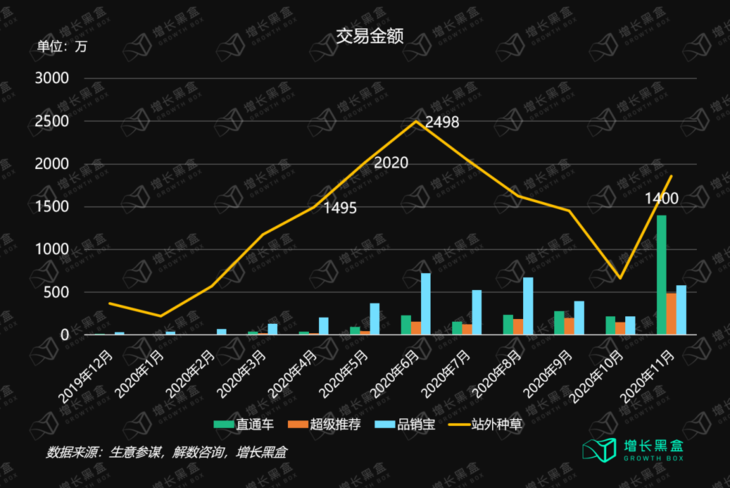

值得注意的是,2020年2-6月,“品銷寶”交易金額不斷提升,說明品牌在站外的投放已經(jīng)具備一定的聲量,但由于品銷寶帶來的流量是搜索“Ubras”字眼的人群,人群天花板比通過行業(yè)大詞搜索入店的直通車低,所以在雙十一大促期間,直通車表現(xiàn)更好,交易額達(dá)1400萬元。

風(fēng)口起飛KOL-薇婭

——這個(gè)時(shí)期,Ubras由長期量變積累引發(fā)了質(zhì)變,找到了高速增長的突破點(diǎn)。

據(jù)增長黑盒所獲數(shù)據(jù)顯示,直播帶貨為Ubras整個(gè)2020年的銷售成績貢獻(xiàn)了35%-40%。顯而易見的是,在直播上的投入無疑是Ubras營銷端最成功的決策之一。

2019年12月-2020年11月,Ubras的直播策略主要包括:綁定薇婭、高頻品牌自播、其他淘客直播等。

據(jù)業(yè)內(nèi)人士稱,薇婭是Ubras從天貓Top10直接一躍成為Top1的主要因素。

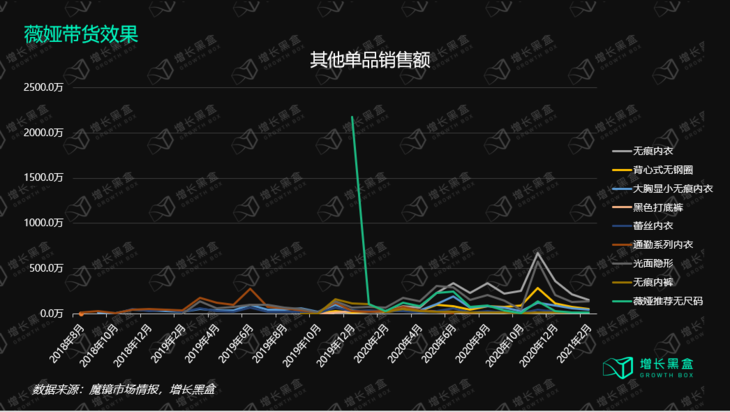

我們回扒了一下,薇婭本人首輪為Ubras掛帥出征,分別是在2019年12月的8日和29日。盡管是混場帶貨,曝光時(shí)間不過短短幾分鐘,但頂流KOL的頭銜確實(shí)不是白得的,這款帶有【薇婭推薦】標(biāo)簽的無尺碼內(nèi)衣于12月共計(jì)賣出14.5萬件,銷售額約為2175萬元,表現(xiàn)遠(yuǎn)勝于店內(nèi)其他產(chǎn)品。

那么,Ubras的淘寶直播究竟做的怎么樣?我們決定回溯一年的淘寶直播歷史數(shù)據(jù),進(jìn)行全面觀察。為此我們聯(lián)系了國內(nèi)最頂尖的淘寶直播數(shù)據(jù)分析平臺:知瓜數(shù)據(jù),由他們的技術(shù)團(tuán)隊(duì)幫忙給匯總了Ubras各個(gè)維度的詳盡數(shù)據(jù)。

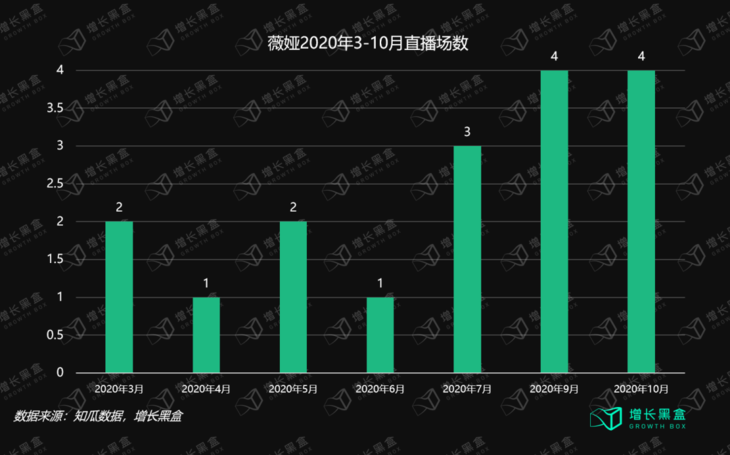

2020年2月起,Ubras的線上訂單開始激增,嘗到了甜頭的Ubras果斷選擇和薇婭的團(tuán)隊(duì)簽訂年框合約,將直播合作作為營銷的重中之重。根據(jù)果集數(shù)據(jù),薇婭在2020年3-10月期間,為Ubras總計(jì)帶貨17場,其中雙11大促前的9至10月每月帶貨4場。僅在雙11預(yù)售期間,薇婭直播間就為Ubras創(chuàng)造了34%的預(yù)售額。

薇婭之所以在眾多品牌中愿意與Ubras合作,也是因?yàn)閁bras自身的特質(zhì)充分迎合了直播電商的銷售場景。對此,我們請教了一些MCN機(jī)構(gòu)專家,他們認(rèn)為,薇婭、李佳琦這類頭部主播,在選品時(shí)一般會看重4個(gè)要素:品牌背書、產(chǎn)品特性、庫存容量以及供應(yīng)鏈能力。

進(jìn)入2020年時(shí),Ubras已經(jīng)入駐天貓3年多,也就是說,此時(shí)的Ubras已經(jīng)基本擺脫了白牌的制約,樹立了自己的品牌形象。薇婭帶貨的同款正好是無尺碼,上一個(gè)板塊我們已經(jīng)解讀過,無尺碼解決了顧客線上購買內(nèi)衣時(shí)對尺碼的顧慮,更短的決策鏈與直播場景完美契合。

與此同時(shí),單一尺碼和工序縮減下的供應(yīng)鏈高度自動化,意味著在產(chǎn)品在直播間賣出后,供應(yīng)鏈可以根據(jù)下單情況快速響應(yīng),庫存不涉及大量SKU,也就避免了供應(yīng)缺口。不僅如此,Ubras還與菜鳥裹裹簽訂了年框合同,疫情期間,菜鳥幫助Ubras打通了最后一公里,確保了產(chǎn)品的及時(shí)送達(dá)。

于是,僅憑這個(gè)“快”字,Ubras在2020年電商渠道大踏步跑贏了諸多競爭對手。

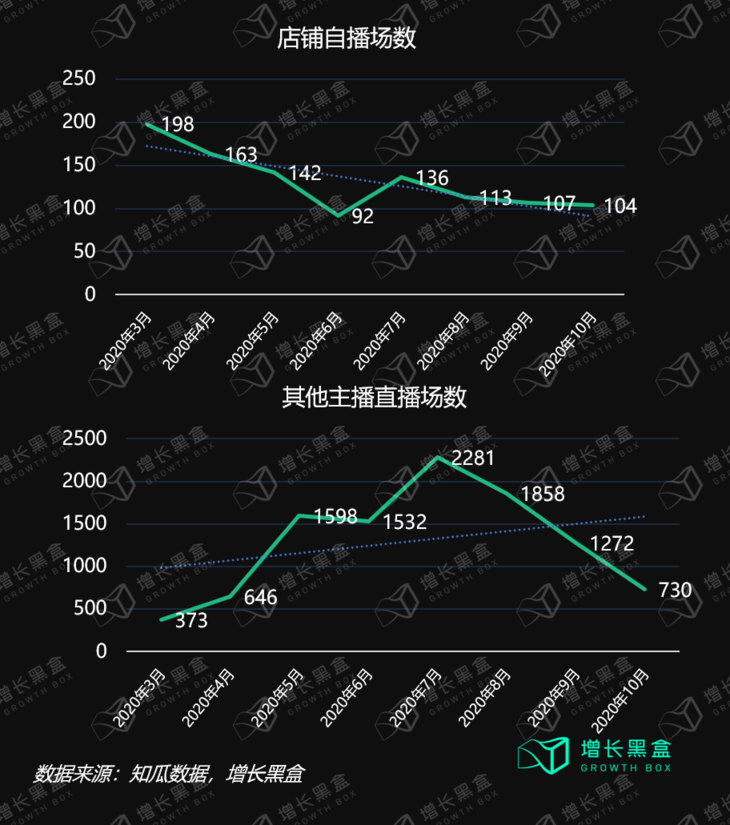

除了綁定薇婭之外,Ubras旗艦店本身也在進(jìn)行高頻的品牌自播,疫情封城的3月直播了198場。隨后稍有減少,但均維持在120場左右,平均每天直播約4場。淘寶客推廣也沒落下,于5-8月為Ubras的商品進(jìn)行帶貨,最高峰的7月達(dá)到了2281場。直播場次位列淘寶直播內(nèi)衣行業(yè)前茅。

總而言之,直播的場景將Ubras自身的優(yōu)勢成倍放大,再疊加疫情這個(gè)重量級的催化劑,15億的奇跡就這樣乘勢而生了。

創(chuàng)新翻車KOL-李誕

——這個(gè)時(shí)期,Ubras走紅之后再次大膽試水。

也許是撈到了花式營銷的好處,Ubras逐漸開始“不走尋常路”。

今年2月,Ubras大膽嘗試了男性代言人,然而,這張牌一經(jīng)打出便慘遭翻車。代言人脫口秀演員李誕和“讓女性輕松躺贏職場”的廣告語,讓Ubras一度在網(wǎng)絡(luò)上成為了眾矢之的。

一方面,代言人不具有產(chǎn)品的使用需求,可能涉嫌違反了廣告法;另一方面,“躺贏職場”的說辭很難不讓人聯(lián)想到更深層的隱含意義,從一個(gè)男性口中說出,觸發(fā)了某些敏感話題,形成了一定的輿論漩渦。

李誕的營銷事件最終全然變成了負(fù)面效應(yīng),被Ubras方面及時(shí)叫停和下架以后,一片罵聲也漸漸淡去,由于周期和效果都較短,這里不再過多討論。

但綜上所述,從各種風(fēng)格的KOL及其所代表的營銷策略上,我們大概可以窺見到,鈄雅前是一個(gè)敢于試錯(cuò)、敢于拓展新路子的品牌人。因此,Ubras今天所呈現(xiàn)出來的一切,在某種程度上歸因于鈄雅前的敢想敢做。

當(dāng)然,摸著石頭過河原本就是新品牌的共性之一。倘若拋開試錯(cuò)的成本和天降好運(yùn)的加持以外,我們究竟能從Ubras的大起和不確定是否會大落的這兩件事情上學(xué)到什么?

爆款了,然后呢?

既然爆火存在著不小的偶然性和大環(huán)境的推波助瀾,在這場新品牌對決老品牌的攻防戰(zhàn)里,Ubras就必然存在弱點(diǎn)。

營銷制“勝”,不保其長遠(yuǎn)

根據(jù)上一板塊的拆解分析,Ubras在營銷端的投入可真不少。那么這15個(gè)億的營收,究竟是不是真的讓Ubras賺到真金白銀了呢?

我們找來愛慕和曼妮芬(匯潔股份)的數(shù)據(jù)做了個(gè)橫向?qū)Ρ龋l(fā)現(xiàn)Ubras在營銷上投入42%的這個(gè)占比遠(yuǎn)超這兩位行業(yè)老將。2020年,愛慕的電商銷售收入為10.57億元,電商銷售費(fèi)用為1.6億元,費(fèi)用率約為15%;曼妮芬所在的匯潔股份的電商銷售收入為7.5億元,電商銷售費(fèi)用為0.68億元,費(fèi)用率約為9%。

相比之下,Ubras的亮眼成績在某種程度上正是狂砸營銷的結(jié)果,不得不說有點(diǎn)虛高。事實(shí)上,它有可能不僅盈利能力不如老品牌強(qiáng),費(fèi)用結(jié)構(gòu)也不如老品牌健康。

這樣的問題會很大幾率決定后續(xù)的發(fā)展,一朝崛起后又迅速銷聲匿跡的品牌比比皆是。爆款本身還不足以將用戶心智長久地培養(yǎng)起來,潮流和新鮮感褪去之后,Ubras曾經(jīng)收割過的韭菜必將奔向別處。

“跳級生”是否需要回頭補(bǔ)課?

品牌從0到1,只需要有一個(gè)強(qiáng)項(xiàng)就夠了,例如營銷能力、渠道能力或者供應(yīng)鏈能力。將一項(xiàng)能力做到極致,一個(gè)品牌就有可能實(shí)現(xiàn)破億的銷售額。但如何從1到n,考驗(yàn)的不再是單一能力,而是綜合能力,包括組織發(fā)展能力、品牌力、產(chǎn)品持續(xù)創(chuàng)新力等,缺乏任何一項(xiàng)都難以真正做大做強(qiáng)。

《天貓寶藏新品牌成長白皮書》對品牌的四個(gè)生命周期進(jìn)行了更細(xì)致科學(xué)的劃分,根據(jù)品牌們在天貓旗艦店的GMV,劃分成:初創(chuàng)型(0.5-3億元)、成長型(4-6億元)、進(jìn)階型(7-10億元)、成熟型(大于10億元)。

Ubras在2019年的銷售額僅為1.7億元,按照天貓對于新品牌生命周期的劃分標(biāo)準(zhǔn),Ubras是一個(gè)典型的初創(chuàng)型品牌。到2020年,超15億的銷售額使得Ubras一躍成為“成熟型”。

然而,Ubras稱得上是一個(gè)貨真價(jià)實(shí)的成熟型品牌嗎?直接跨過了成長型和進(jìn)階型這兩大階段,Ubras這個(gè)“跳級生”會不會依然需要回頭補(bǔ)補(bǔ)課?

如前圖所示,初創(chuàng)型的發(fā)展關(guān)鍵在于如何在自身賽道中站穩(wěn)腳跟,用爆品來挖掘心智這一點(diǎn)Ubras的姿勢就很標(biāo)準(zhǔn)。我們認(rèn)為,Ubras目前應(yīng)該屬于成長型,該階段的發(fā)展關(guān)鍵在于如何在自身賽道中建立護(hù)城河,將競爭對手擋在河的外側(cè),同時(shí),需要著眼于核心用戶群的外延和裂變。

按理來說,Ubras以開創(chuàng)無尺碼品類而出圈,最大的護(hù)城河應(yīng)當(dāng)是技術(shù)。但是,點(diǎn)狀膠膜(濕固化熱熔膠)技術(shù)在國內(nèi)已經(jīng)發(fā)展成熟,并不構(gòu)成Ubras的專利和產(chǎn)權(quán)。不出意料,很快,一眾老品牌和新品牌紛紛下場,就在2020年10月,蕉內(nèi)推出了500P無尺碼文胸,內(nèi)外推出云朵無尺碼背心文胸,還有一些品牌甚至在價(jià)格上比Ubras更有吸引力,例如有棵樹、愛慕旗下的乎兮等。

如此看來,Ubras恐怕需要另尋一個(gè)更加堅(jiān)固的護(hù)城河。

進(jìn)階型和成熟型的評判標(biāo)準(zhǔn),同樣也是Ubras的改進(jìn)方向。進(jìn)階型的發(fā)展關(guān)鍵在于如何橫向拓展打開自身賽道,通俗點(diǎn)講,就是不僅要有更多的子品類,而且要將在爆品身上成功驗(yàn)證過的策略復(fù)制到新的子品類上。

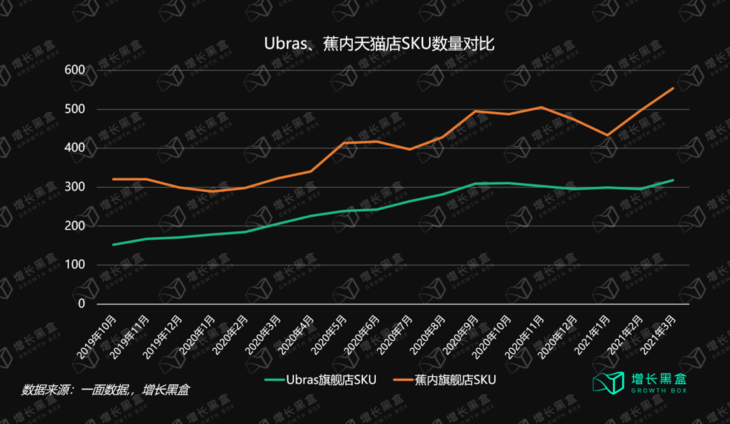

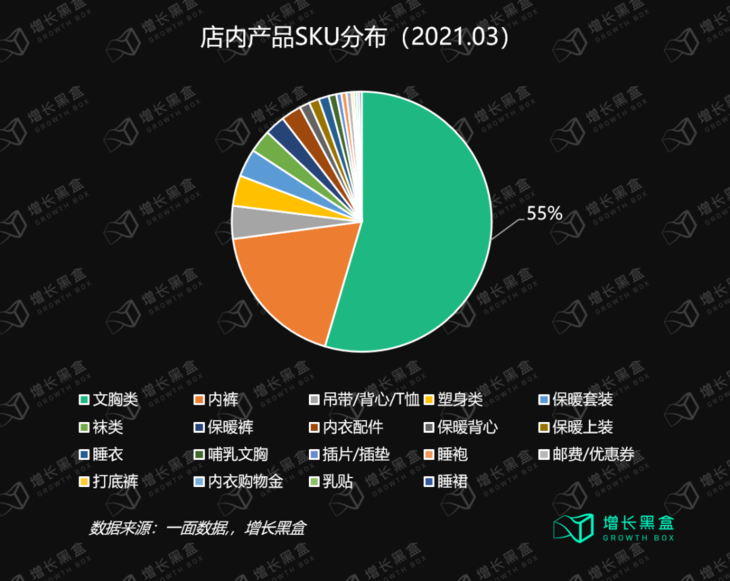

我們選取了蕉內(nèi)進(jìn)行對比。根據(jù)一面的數(shù)據(jù),Ubras的SKU共計(jì)317個(gè)(截至2021.3),蕉內(nèi)的SKU共計(jì)554個(gè)(截至2021.2)。

從數(shù)據(jù)側(cè)看,Ubras的SKU并不算少,300多和500多其實(shí)沒有量級上的差別,但當(dāng)我們隨機(jī)采訪了一些有相關(guān)產(chǎn)品消費(fèi)經(jīng)驗(yàn)的消費(fèi)者之后,發(fā)現(xiàn)大家對這兩個(gè)品牌SKU的直觀感知大相徑庭。

主要原因是,蕉內(nèi)的品牌矩陣面向男士、女士、兒童三大人群,產(chǎn)品類型也豐富,覆蓋內(nèi)衣、襪子、家居服、保暖衣等。而Ubras暫時(shí)僅聚焦在女性貼身衣物上,文胸占比高達(dá)55%,且基本上都可以歸為無尺碼內(nèi)衣。

換句話說,一提到Ubras,消費(fèi)者就只能想到一件無尺碼內(nèi)衣。那么,300多個(gè)SKU又是怎么來的呢?

我仔細(xì)翻閱了一下Ubras的天貓店鋪,發(fā)現(xiàn)其上架的內(nèi)衣品類之間差別極其微小,主功能和主款式幾乎完全一致。Ubras用于區(qū)別SKU甚至是SPU的元素,并不是促使消費(fèi)者選定某件商品的關(guān)鍵因素,以至于還存在一模一樣的商品上兩個(gè)重復(fù)鏈接的情況。

眼下,Ubras尚不具備開發(fā)大量子品類和打造完整矩陣的能力,短期之內(nèi)一下子把子品類推高到300多,多少有點(diǎn)充門面的意思。

說回成長階段。Ubras的15億銷售額能觸摸到的成熟型,要求和目標(biāo)其實(shí)非常高,關(guān)鍵在于如何持續(xù)穩(wěn)固地邁向全渠道發(fā)展。而Ubras目前僅僅跑贏了一個(gè)天貓的內(nèi)衣賽道,距離全渠道還差很大一截。

Ubras自2018年開始布局線下門店,截至目前開店10家。而反觀內(nèi)外,目前擁有110家線下店,線下渠道能力是Ubras的十倍。

事實(shí)上,直到今天,內(nèi)衣市場大部分還停留在線下。在這個(gè)比拼全渠道時(shí)代,只做線上能否行得通,我們暫且對Ubras打一個(gè)問號。

均碼vs定制,都有現(xiàn)在,誰有未來?

比起國內(nèi)的兩大典型競對蕉內(nèi)和內(nèi)外來說,我發(fā)現(xiàn)有一個(gè)美國內(nèi)衣品牌更值得拿來討論,它叫Third Love。

前文剛剛討論過,Ubras的SKU較少有可能是未來短板,而且Ubras也已經(jīng)意識到這一點(diǎn)開始行動起來了,但因受限于無尺碼本身的概念,拓品類并不是一件容易的事。

而同屬于新品牌的Third Love,走了一條與Ubras完全相反的路。Third Love的尺碼多達(dá)80多個(gè),尺碼數(shù)量是維多利亞的秘密的2倍之多,之所以有這么多尺碼,是因?yàn)槠鋭?chuàng)始人經(jīng)調(diào)查發(fā)現(xiàn),僅用傳統(tǒng)的測度方式,例如34B、34C,會有30%的女性沒有辦法選到真正合適自己的尺碼,進(jìn)而借鑒半碼鞋子的思路,設(shè)計(jì)了34.5B等的中間碼。

所以你看,無論是超多尺碼的Third Love,還是單一尺碼的Ubras,二者看似在方法上選擇了恰好相反的方向,但想要解決的根本問題都是合體舒服。而且二者還有一個(gè)最大共同點(diǎn),就是都以線上銷售為主,不怎么注重線下門店。

Third Love在營銷手段上強(qiáng)調(diào)“先試再買”,免費(fèi)試穿期長達(dá)30天,雖然冒著被使用30天的商品退貨之后無法再賣出的高風(fēng)險(xiǎn),但Third Love還是獲得了70%-75%的保留率,并以此在充斥著傳統(tǒng)巨頭的紅海中,斬獲一席之地。2017年初,Third Love的線上月銷量就突破了3.8萬件,2019年總營收約為1.25億美元。

線上銷售后的保留率超過70%意味著什么呢?意味著只有不到30%的顧客退回了Third Love的內(nèi)衣,而國內(nèi)電商服裝類商品的平均退貨率在30%-50%,其中,內(nèi)衣因其對尺碼的高要求,退貨率會更高,另外,直播場景之下沖動消費(fèi),事后的退貨率也會更高。

于是我們特意去關(guān)注了一下Ubras乃至各個(gè)品牌無尺碼內(nèi)衣的消費(fèi)者評價(jià),發(fā)現(xiàn)均存在某些類型的差評,例如不固定、容易跑、胸墊不適合、性價(jià)比不高等。看來,既然每個(gè)人的身體形態(tài)各有差異,松緊褲般的解決方案仍然存在漏洞。

新品牌究竟如何從1到N?

看到這里,相信你也意識到了,如何從爆款走向品牌長遠(yuǎn)發(fā)展,不僅僅是Ubras要面臨的的問題,更是新時(shí)代下新品牌共同需要攻克的課題。

未來將至,私域里一決高下

中國新品牌的崛起,與美國的DTC(Direct to Consumer)品牌崛起非常類似。整體而言,二者有3大共通的商業(yè)要素變化:渠道從集中式的大賣場轉(zhuǎn)向碎片化的互聯(lián)網(wǎng)電商平臺;媒介從電視轉(zhuǎn)向互聯(lián)網(wǎng)社交平臺;供應(yīng)鏈由分散小型工廠變?yōu)榇笮统壒S。

而二者的區(qū)別在于,中美電商流量渠道差異巨大,這導(dǎo)致美國DTC品牌通常將官網(wǎng)作為沉淀消費(fèi)者的渠道,官網(wǎng)不但可以直接拿到消費(fèi)者數(shù)據(jù),還不需要通過經(jīng)銷商加價(jià)銷售。中國則是借力于電商平臺的流量紅利。

Ubras賣產(chǎn)品5年多來,營銷獲客的本質(zhì)都是在電商平臺和社交平臺上獲取了大量的流量和消費(fèi)者的關(guān)注,但問題是,就在Ubras凈利率低于行業(yè)均值的情況下,消費(fèi)者依然認(rèn)為產(chǎn)品定價(jià)虛高。很明顯,買方和賣方兩頭都沒有將利益最大化,交易平臺才是那個(gè)坐收利益的漁翁。

倘若不想便宜了這些公域性質(zhì)的漁翁們,私域便是最好的辦法。畢竟,消費(fèi)群體是有天花板的。

以Ubras營業(yè)額15.53億元和爆款單價(jià)129元為依據(jù),可估算出2020年共售出1200萬件,疊加20%的行業(yè)平均復(fù)購率,等于約有1000萬人消費(fèi)。

根據(jù)最新公布的“七普”數(shù)據(jù),我國女性6.88億,15-60歲內(nèi)衣主要需求群體約4.62億。再將購買力框定在100元以上,這個(gè)客群還不到2億。全行業(yè)來分這個(gè)2億人的蛋糕,以中國內(nèi)衣市場低集中度的現(xiàn)狀來看,Ubras已經(jīng)離它自己的客群天花板不遠(yuǎn)了。

國內(nèi)天花板已近,肯定會有人建議品牌出海。女性內(nèi)衣這個(gè)品類比較特殊的一點(diǎn)是,它的設(shè)計(jì)需要參照人體工學(xué),因而受到人種的影響,對品牌出海造成了一定的障礙,例如歐美頂流維多利亞的秘密,在中國以及亞洲的表現(xiàn)并不突出。

排除了國內(nèi)擴(kuò)群體和出海兩個(gè)大方向之后,最可行的就是提升復(fù)購率,也正是當(dāng)下越來越多品牌關(guān)注的“單客經(jīng)濟(jì)”(即在一個(gè)消費(fèi)者上賺到更多的錢)。而私域致力于解決的,除了擺脫平臺的制約之外,正是單客經(jīng)濟(jì)的問題。

想要提高客單價(jià),核心是與客戶建立強(qiáng)連接。美國在線定制眼鏡公司W(wǎng)arby Parker就是一個(gè)以“強(qiáng)連接客戶”而獲得成功的例子,它是一家從2010年起在網(wǎng)上售賣眼鏡的美國公司,產(chǎn)品并沒有什么過硬之處,而且渠道在當(dāng)時(shí)還不怎么被消費(fèi)者信任。

但Warby Parker始終重視與消費(fèi)者的交互,例如:在創(chuàng)立初期邀請消費(fèi)者來僅有4位創(chuàng)始人的辦公室里做客;斷貨時(shí)向每一位下過訂單的客戶寫郵件道歉并說明情況;開發(fā)了虛擬試戴功能供客戶挑選;等等。到2019年,該公司2000名員工中有350名客服人員,客服團(tuán)隊(duì)是僅次于零售部門的第二大部門。創(chuàng)始人認(rèn)為,作為公司與客戶之間的第一人際接觸點(diǎn),客服至關(guān)重要。

從這里可以得知,私域的關(guān)鍵并不僅僅是一個(gè)渠道,更在于與消費(fèi)者的連接方式。

品牌力才是硬道理

每個(gè)賣產(chǎn)品的人,都知道品牌才是最大的溢價(jià)因素,不做品牌,利潤永遠(yuǎn)會被困在成本里。那么,Ubras的品牌力究竟如何?

據(jù)微博數(shù)據(jù)中心統(tǒng)計(jì),從年齡段來劃分,在Ubras官方微博粉絲中,Z世代人群的占比高達(dá)69.84%。

讓我們來看看Z世代的喜好特征,97.56%的Z世代都渴望放松心情、愉悅自我,進(jìn)一步看,在Z世代的內(nèi)衣詞云中,16%的人提及體驗(yàn)、審美、悅己、質(zhì)感,10.3%的人提及自由、定義、表達(dá)自我。

而“Ubras+無尺碼內(nèi)衣”的詞云中,與以上特征相似或重疊的是,5.7%表達(dá)了“舒服”的核心訴求,7.8%表達(dá)了注重“自由自在”的精神滿足。

由此可見,Ubras對消費(fèi)者的需求價(jià)值目前還停留在迎合的階段,既沒有在人群比例上覆蓋,也沒有觸達(dá)更多的價(jià)值要素。因此,雖然已經(jīng)確立了品牌價(jià)值定位,即“自在”和“自由”,但似乎對消費(fèi)者心智的占領(lǐng)程度還遠(yuǎn)遠(yuǎn)不夠。

我們發(fā)現(xiàn),Ubras去年投放在地鐵站里的廣告,也同樣存在著品牌定位失焦的問題。如下圖所示,雖然傳遞了舒適和自由的價(jià)值觀,卻沒有強(qiáng)調(diào)“無尺碼”這一最大的亮點(diǎn)。

同樣是表現(xiàn)優(yōu)異的新品牌,我們用元?dú)馍趾突ㄎ髯觼砀鶸bras做個(gè)對比。

微博數(shù)據(jù)中心顯示,去年到今年,Ubras、花西子、元?dú)馍值墓俜轿⒉┓劢z數(shù)都同比翻了一倍,但截至3月底,元?dú)馍趾突ㄎ髯拥姆劢z量級已經(jīng)擴(kuò)大到了117萬和25萬,Ubras的粉絲群體卻還沒壯大起來。

微博營銷中心調(diào)研發(fā)現(xiàn),元?dú)馍滞ㄟ^綜藝臺網(wǎng)和和明星營銷獲得了高速的社交資產(chǎn)擴(kuò)容,其興趣人群與官微粉絲重合度為20%;花西子則是憑借高密度的品牌活動擴(kuò)容了高比例的興趣人群,其興趣人群與官微粉絲重合度為26%;而Ubras的興趣人群與官微粉絲重合度還不足10%。

社交好感、公眾輿論是社交媒體時(shí)代占領(lǐng)消費(fèi)者心智的一面鏡子,是品牌建設(shè)中不可忽視的陣地。通過品牌力的塑造,才能讓品牌方不再像是簡單的賣貨。

以花西子為例,它以中國東方美妝、東方美學(xué)彩妝為基調(diào),確認(rèn)了品牌內(nèi)核,在微博上僅花西子傳統(tǒng)美妝和國風(fēng)類話題閱讀就累計(jì)26億;通過方文山和周深聯(lián)合創(chuàng)作的歌曲《花西子》,用講述品牌故事的方式與用戶建立起了情感鏈接,幫助品牌藍(lán)V增粉1.6萬,興趣人群擴(kuò)容29%;簽約了時(shí)代少年團(tuán),瞄準(zhǔn)95后、00后目標(biāo)人群,表達(dá)品牌愿景,#懷少年初心,敬百年匠心#話題閱讀量超3.5億;打造出“花伴節(jié)”,寓意是與粉絲相伴成長,將用戶的共情能力放大,并在品牌號持續(xù)運(yùn)營吸收超過25萬粉絲。

花西子的日均社交聲量和日均興趣用戶資產(chǎn)都在逐年增長,興趣資產(chǎn)結(jié)構(gòu)形態(tài)也趨于穩(wěn)定,并逐漸向二三線城市下沉,其銷量也與品牌成長速度成正比。

也許,相較于花西子,如何將公域流量轉(zhuǎn)化為私域粉絲資產(chǎn),通過運(yùn)營去擴(kuò)充興趣人群的比例,想必是Ubras接下來需要補(bǔ)的課,畢竟,Ubras的社交資產(chǎn)積累還有很大提升空間。

很多企業(yè)在流量收割階段,開始加大社交種草、直播和電商導(dǎo)流等方面的投資,也越來越依賴KOL和KOC產(chǎn)出的種草內(nèi)容。但用燒錢模式換營收增長,導(dǎo)致品牌不得不為種草的KOL們打工,因?yàn)橛脩粜湃蔚氖荎OL,而不是品牌。這也意味著,企業(yè)的品牌力并沒有在目標(biāo)人群中真正建立起來。

所以,品牌應(yīng)該追求的是實(shí)現(xiàn)用戶的精細(xì)化運(yùn)營,將品牌與KOL進(jìn)行深度連接,形成“品牌摯友”關(guān)系而不僅僅是“流量”的依賴關(guān)系,例如在微博里升級品牌號,就是品牌資產(chǎn)私域沉淀的表現(xiàn)之一。

除此之外,專注于線上渠道的新品牌們很容易忽視的一點(diǎn)是,線下店不僅是一種渠道,更是一種品牌力的展現(xiàn)。例如DTC美妝品牌Glossier,作為一個(gè)數(shù)字原生品牌,堅(jiān)決選擇開設(shè)線下店,因?yàn)檫@是最適合新品牌與顧客建立“直接對話”的場地,用更低的成本與顧客建立更深更廣的聯(lián)系,從而獲得顧客數(shù)據(jù)這一寶貴資產(chǎn)。

由于社交場景能夠進(jìn)一步推高品牌聲浪,這讓線下零售店的開設(shè)仿佛是一場電商新品牌的“成人禮”。通俗點(diǎn)講,一個(gè)原本只在網(wǎng)上銷售的商品,有一天你突然在商圈里看到了它的門店,會不會更加覺得它是一個(gè)可靠且知名的品牌?

結(jié)語

Ubras作為新消費(fèi)品牌,是近年來十分典型的增長案例。它通過一定程度的套利和技術(shù)應(yīng)用,開拓了新的品類,細(xì)分了內(nèi)衣行業(yè)賽道。這個(gè)新品類精簡了供應(yīng)鏈,一改內(nèi)衣繁瑣的制造流程,為快速供貨提供了可能。同時(shí),在營銷方面敢于試錯(cuò)并舍得投入成本,搭乘疫情和直播的紅利,在2020年的雙十一大戰(zhàn)中“一戰(zhàn)成名”。

不過,過高比例的營銷費(fèi)用讓Ubras的成績顯得有些虛高,未來若要發(fā)展,單靠吃爆品的老本并無出路。因而,在交出從0到1的完美答卷之后,Ubras從1到N的路還漫漫且修遠(yuǎn)。

參照一些成功的海外和國內(nèi)案例,從單一爆品轉(zhuǎn)型成有長期競爭力的品牌,不僅需要豐富的產(chǎn)品矩陣,還需要布局全渠道,更需要一個(gè)強(qiáng)有力的品牌價(jià)值定位。

我們拆解Ubras,想獲取并傳達(dá)的思想不只囿于Ubras本身,而是旨在通過Ubras的成長史以及未來可能要走的路,發(fā)現(xiàn)一些新品牌的可借鑒或可防范的點(diǎn)。

特別申明:本文為服務(wù)號上傳,本文僅代表作者觀點(diǎn)。有贊學(xué)習(xí)中心僅提供信息發(fā)布平臺。如有侵權(quán)請聯(lián)系刪除:rodas@foxmail.com。

推薦經(jīng)營方案

打開微信掃一掃即可獲取

-

1000+最佳實(shí)踐

1000+最佳實(shí)踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問診

50+行業(yè)專家問診

-

全國30+場增長大會

全國30+場增長大會

請?jiān)谑謾C(jī)上確認(rèn)登錄