盤點|九月消費行業的8個小趨勢

{{item.summary}}

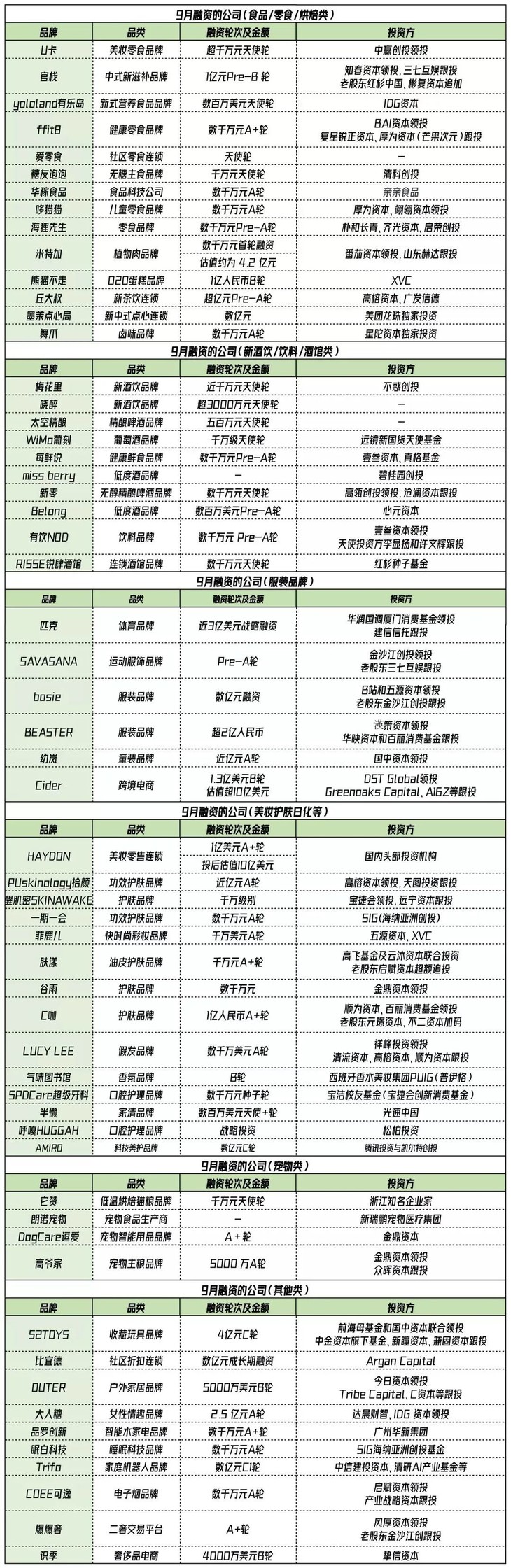

過去的九月,消費行業一級市場的融資仍舊活躍。據我們的不完全統計,60多個項目拿到了融資,美妝護膚、低度酒、茶飲、零食、消費電子,以及新一代零售品牌仍舊是其中最為活躍的賽道,其中最大規模的一筆融資是體育品牌匹克,獲得國資背景的華潤領投的3億美元投資。

一級市場之外,整體零售消費市場的業態創新也非常豐富,包括茶飲公司涉足農業領域、體驗升級的零售門店密集開業等等。

我們從這些變化中提取了八個可能代表消費行業未來一段時間發展方向的小趨勢:

1、零售美學成為未來門店升級的關鍵詞

2、零食行業正迎來結構性創業機會

3、體育品牌下一個彎道超車的機會

4、茶飲加速快消化,產業鏈縱深成為行業趨勢

5、低度酒進入渠道競爭階段

6、香氛生活方式終于要崛起了?

7、護膚賽道進入配方競爭階段,「小包裝經濟學」也成為差異化競爭手段

8、掃地機的一種未來是家庭機器人

零售美學成為未來門店升級的關鍵詞

九月,Gentle Monster HAUS SHANGHAI 零售空間在淮海中路開業,這是一家占據了4 層獨棟空間的零售門店,期間布局了包括巨型機械探測器、機械馬群、大型機器人等藝術裝置,以及藝術家 Jesse Kanda 為 GENTLE MONSTER 制作的新媒體藝術作品展覽。

Gentle Monster Haus Shanghai店內置景

在外媒關于Gentle Monster的報道中,它是這樣被定義的:相比提供基于空間輪廓和形狀的創新,這家品牌更傾向于為消費者提供實驗性強的空間設計和沉浸式體驗。每一家零售門店風格各異,但無一例外都像是裝置藝術的展廳。

這種「零售美學」的方法論概括來說就是,通過奇特的空間設計,以及聯名藝術家或者In-house團隊定期更換的策展,吸引消費者到店體驗,而不是直接通過電商下單。

這是Gentle Monster誕生之初就確定的對抗電商競爭的一種思路,創始人 Hankook Kim 將其品牌視覺的定位概括為“奇特美學”。

拋開水平的高下,國內一些同樣強調空間和體驗的零售品牌,都帶有Gentle Monster的影子。

就在Gentle Monster所在的淮海中路上,同時聚集了「蕉內」在全國的第二家線下實體店,以及「Bosie」的星球旗艦店。

主打老上海文化的「話梅坊」也于9月底在武康路開業,四層建筑包括了一整層的社區公共空間,還引入了此前備受追捧的「馬里昂巴咖啡館」在此復業。「三頓半」于安福路開出了首家名為「into_the force」原力飛行線下概念店。

名創系高端美妝零售品牌「黑洞Haydon」在宣布其杭州湖濱銀泰店開業的同時,還公布了其新一輪數億元的融資。

Haydon的創始團隊認為,他們堅持集中選址、一城一店,配合600-1000平方的超大空間和強主題概念,都是為了解決如何與百貨公司的售賣方式差異化的問題。

因為年輕消費者已經從消費純粹的物質轉向內容和精神消費,標準性的連鎖門店不再受到歡迎,Haydon要通過設計力和造景力,打造社交式的購物場景。

在他們看來,消費者置身于這種購物場景中,即使不買東西,也會在小紅書上發布打卡照片——這是新零售時代開啟線上線下流量互通的閥門。

在鐘鼎資本的同一篇研究中也提及,在商圈/商場主力店的爭奪戰中,大店的優勢在于,因為有更顯著的聚客效應、更低的單位租金、更強的稀缺性。

稀缺性的典型體現主要由藝術裝置或者策展來提供。場景實驗室創始人吳聲和他的團隊將此概括為“商業空間的美術館化”。

在他看來,「美」是審美價值,也意味著獨特的IP和體驗;「術」是內容提案的方法和刷新機制;「館」則指向館長、策展人和主理人,強調的是主理人邏輯和會員社群。

接下來愈發激烈的零售美學時代,美學內容的提供者先鋒藝術家/設計師/主理人將扮演重要作用。

在先鋒藝術家方面,泡泡瑪特是國內零售品牌的鼻祖之一,他們聯合藝術家推出潮玩IP,將潮玩生意做成了一門兼顧商業與藝術的生意。這是泡泡瑪特區別于52Toys、Toptoy等競爭對手的核心優勢。

后來者們走得更快更直接。HARMAY話梅常設了「話梅的展」計劃,持續與新銳藝術家進行策展合作,并在各個門店中的「話梅展廳」進行展出。

「HAYDON黑洞」同樣宣布會在上海外灘和杭州店共同呈現先鋒青年藝術家陳粉丸的作品。拿到B站領投的數億元融資的「Bosie」接下來也會通過藝術策展等方式,具象輸出品牌文化。

零食行業正迎來結構性機會

休閑零食行業從上游品牌到下游渠道都在發生結構性變化,前者聚焦差異化的健康零食,后者同時交織了社區便利店、臨期食品折扣以及線下渠道迭代三條邏輯線的變化。

休閑零食新品牌主要走差異化路線,比如健康低卡、美容養顏。九月拿到超千萬天使輪融資的U卡,對外強調是美妝零食,類似Fancl的保健食品,比如針對身材管理的維生素檸凍。

拿到數千萬Pre-A輪融資的海貍先生主打海鮮零食,以代餐產品起家的Fitt8拿到融資后,也正式進入零食賽道,宣布要推出蛋白質餅干。

這之前獲得資本支持的還有:主打海鮮蛋白質零食的「食驗室」、做低糖低鈉低油零食的「謎之生物」、以及主打健康食品的「脆脆貓」,騰訊也投資了一家休閑零食品牌「富吃」。

更早之前的「單身糧」,則是通過更貼近年輕人的營銷方式迅速走紅,想要分食國際品牌「樂事」主導的500多億的薯片市場。

渠道的結構性機會則更為復雜,同時交織了社區小業態、臨期食品折扣以及線下流量紅利三個創業方向。

食享會創始人戴山輝轉型社區零食便利項目「愛零食」之后,9月公布獲得了天使輪融資。

今年上半年,我們接觸過的臨期食品折扣項目「噠噠折」,主要在社區賣臨期類的食品飲料日雜,創始人邢云飛同樣出自社區團購項目松鼠拼拼。

為什么休閑零食會成為社區創業者們看好的下一個創業機會?

一個原因是「零食很忙」的階段性成功,證明了社區零食小業態的市場空間。這類項目的起點是「拆解大超市」的邏輯——按照啟承資本合伙人張鑫釗的說法,把超市里的SKU按照用戶購買頻次和動銷排個名,排在頭部的就有切出來做社區小業態的機會。

錢大媽主打的鮮肉、果多美/百果園/綠葉做的水果、零食很忙做的零食,都屬于從居民消費結構中切出來的高頻品類。

當然,小業態的品類殺手只是當下零售業提高效率和體驗的一種方式。鐘鼎資本曾對二戰后至今的日本零售市場做過研究,其經歷了品類寬度由窄到寬再到窄,和業態面積從小到大到小再到大的過程。

比如,堂吉訶德和Nitori都經歷過從小變大,再從大變小又變大的過程,都經歷了一種類似手風琴的模型演變。

變化的本質驅動力是效率和體驗的螺旋上升。

啟承資本合伙人張鑫釗也曾向我們提及,零食很忙就是零售效率的一種出色模型,解法包括去除導購、促銷等額外成本,以及上游實現工廠直采等。

「零食很忙」會在公眾號公布其門店評分體系

另一個原因是,零食小業態可能是探索社區便利店模型的重要切口。羅森、711這樣的日系便利店,以及便利蜂這樣的本土便利店,都以鮮食供應為核心賣點,從品類結構到商品價格,都更適合辦公商圈,而不是社區場景。

所以「愛零食」就強調,要“部分地復制”便利店的品類邏輯,也賣煙酒水飲等快消品,但取消鮮食等高毛利也非社區的消費品類,把零食作為核心主打品類。

創始人邢云飛構想中的噠噠折,也會從臨期折扣店走向社區便利店。

相比目前占社區主流的夫妻老婆店,噠噠折會先通過臨期折扣類的供應鏈,取得價格優勢,建立用戶心智,再往上游通過工廠定制或者品牌特供的方式,確保穩定供給和價格優勢。

這也是上述提及的手風琴模型的演化過程,從折扣或臨期入手,最后成為提供更多生活商品的便利店,類似金虎和唐久在山西社區商業中扮演的作用。

說回零食,與休閑零食三巨頭以及新晉品牌a1零食研究所聚焦線上電商流量和線下購物中心流量不同,社區零食業態考察的是創業團隊對社區商業的認知水平、零食供應鏈能力、以及連鎖門店的運營能力。

也因此,這個賽道上的創業團隊,也有出自比宜德的,后者是一家主要根植于上海的硬折扣社區連鎖店,通過高比例的自有品牌實現低價供應,自有品牌占銷售總額約40%,與競爭對手平均價差約35%,上個月剛剛拿到了數億元的融資。

體育品牌下一個彎道超車的機會已經來了嗎

運動是個好賽道。

九月一級市場最大一筆融資是匹克,拿到了15億元融資,為回歸A股正式鋪路。

運動服飾「SAVASANA」也拿到了金沙江領投的Pre-A輪融資,產品思路類似白小T等品牌,通過抑菌等功能面料的應用,重新定義基本款。

瑞士跑鞋品牌「On昂跑」9月15日在紐交所上市,當天收盤市值達到215億美元,約合人民幣1300多億元。

On昂跑背后的中國股東包括高瓴資本。此外,高瓴還投資了滑雪品牌BURTON、特步旗下的子公司「特步環球」、設計師高端運動品牌粒子狂熱PARTICLE FEVER。

這家有網球巨星費德勒背書和投資的運動品牌,自成立到2020年,其凈銷售額以85%的年復合增長率增長至4.25億瑞士法郎,也明確宣布接下來要在中國境內開出更多的DTC門店。

On昂跑的階段性成功,與NIKE等經典體育品牌的崛起如出一轍:專注跑步運動,有一系列專利技術和鞋款,通過體育明星破圈,通過社群運營聚攏核心消費者,尤其是跑步健身用戶。

接下來如果能以此為基礎,通過品類擴張,尤其是運動休閑線的時尚化、潮流化,贏得更大眾的消費市場,就有可能成為下一個NIKE和ADIDAS。

畢竟,后兩者最受年輕人歡迎的是YEEZY和AJ,安踏集團表現勢頭最好的子品牌也是FILA。

匹克對外釋放的口徑也是如此。CEO許志華稱,除態極外,匹克還積累了3D打印、澎湃科技、輕彈科技、梯度雙能、三級緩震、魔彈等諸多核心技術。

接下來他們會與籃球和跑步兩項運動緊密結合,同時兼顧潮流時尚元素,“科技是里子,時尚是外表,二者缺一不可”。

許志華還強調,經典的品牌發展路徑之外,國產運動品牌現在正迎來一個全新的機會。

上一階段安踏依靠海外收購、李寧依靠國潮設計彎道超車,成為備受認可的國產體育品牌。

當下,因為年輕一代對國產品牌的支持度在升高,國際品牌已不再是中國的年輕消費者的唯一選項,加上中國品牌的研發實力、科技實力包括整個供應鏈的實力在穩步提升,國內運動品牌的質量和效率都在肉眼可見地提升。

茶飲加速快消化,產業鏈縱深成為行業趨勢

九月,主打檸檬茶的「丘大叔」獲得了過億元Pre-A輪融資,這個細分品類上同時還有拿到字節跳動投資的「檸季」,拿到三七互娛投資的「LINLEE」。

二級市場的動態則包括,「茶百道」被彭博社爆料稱,正考慮最早于2022年在香港進行5億美元左右的公開募股;門店連鎖已經超過一萬家的「蜜雪冰城」則于9月底開始接受廣發證券的上市輔導,擬在A股市場首次公開發行股票并上市。

投資事件頻發,意味著新茶飲的競爭格局還沒確定。

國內頭部茶飲品牌中,以直營為主要模式的喜茶、奈雪、茶顏悅色都不過幾百家,以加盟為主要模式的蜜雪冰城、茶百道、七分甜等門店加起來,也不過2萬家,按照國內總計50萬家奶茶店的市場規模來算,還有大量的連鎖空間。

但以今夏的玉油柑產品為信號,茶飲快消化的競爭越來越明顯。

每月上新成為標配,但產品同質化程度卻變得越來越高,從玉油柑到檸檬茶等垂類新品,跟隨上新的速度越來越快,原料優勢和產品差異化也開始逐步縮短,以至于玉油柑、香水檸檬、青桔等上游原材料的采購價格也水漲船高。

這帶來的結果是,不同價格帶的品牌形成了實質上相互的市場滲透。業內有言,一杯28元的喜茶與一杯20元的茶百道之間,差的只是品牌溢價而已。

快消化的競爭態勢,意味著新茶飲需要習慣于薄利多銷、高效流轉的商業模式。

薄利多銷體現在:喜茶、奈雪這類以直營為主、且單品售價在20元以上的A類品牌,每家店的凈利水平在5%-10%,奈雪這類主打社交大店的品牌,盈利水平和GMV水平相較喜茶更低。

想要實現高效流轉,就必須在產業鏈縱深上下功夫,以壓縮成本、提高效率。

一種體現就是喜茶奈雪等頭部茶飲公司都在加強上游原材料的供應鏈建設。例如,奈雪和喜茶這些年來均在產地承包有自己的茶園或果園。

蜜雪冰城和茶顏悅色等茶飲品牌也在今年9月成立了自持的農業公司,來預先布局小眾水果、鎖定上游原材料。

低度酒進入渠道競爭階段

我們曾在此前的消費觀察中提到,低度酒行業的核心痛點在需求端、消費者端、場景端,目前層出不窮的品牌和源源不斷的資本支持,扮演的就是這樣的作用。

整個九月,依然有包括Miss Berry、Belong、梅花里、曉醉等低度酒品牌,以及太空精釀和新零等精釀啤酒品牌拿到融資。

與以往不同的是,這些品牌除了依舊將獨特工藝作為品牌差異點之外,更強調自己的渠道能力。

「Belong」就強調自己主要深耕線下渠道。到2021年底預計觸達餐飲店3000家,便利店1500家,酒館500家。

「太空精釀」還將在線下推出小酒館,提供“酒飲+服務+社交”的綜合性需求。「Miss Berry」這一輪拿的是碧桂園創投的投資,釋放出進軍線下的信號。上個月融了資的蘭舟和冰青,同樣強調自己的線下渠道能力。

不管是線上營銷能力,還是線下渠道的鋪設,解決的都是需求端、消費者端、場景端的痛點。

有意思的是,海倫司、Risse等新式酒館對這些新品牌并不感冒。規模已經超過400家的海倫司,核心競爭力是單店連鎖的標準化程度高,以及店內酒飲產品的性價比很高。

但整體利潤空間很大,這是基于規模優勢以及自有品牌的占比高得到的,基本沒留下新酒飲品牌入駐的空間。

貓員外和Conmuse同樣如此。深耕三線以下城市的Risse酒館也向我們提及,新的酒飲品牌的心智并沒有足夠下沉,盲目引進會帶來動銷下降的風險。

相比新酒飲品牌們的困局,小酒館先一步證明了自己的商業價值:一個是渠道價值,核心競爭力各有不同,海倫司、貓員外傾向于通過大比例的自有品牌提供高性價比產品,一些跨界品牌選擇通過餐+酒或者奶茶/咖啡+酒,提供復合型的夜間消費產品;一個是社交價值,被認為是一種與劇本殺、密室并列的夜間社交方式。

一家名為樂惠國際的啤酒飲料制造商也宣布要在線下嘗試小酒館直營店。

所以,近如seesaw、Double Win、海底撈、和府撈面,遠如奈雪的茶都在跨界做小酒館業態,「日咖夜酒」甚至成為咖啡奶茶圈的潮流。

成都甚至還興起了集KTV、游戲、酒水飲料為一體的聚會便利店。一些國內影院和KTV也在嘗試通過疊加脫口秀、劇本殺等新的社交內容,吸引年輕人。

香氛生活方式終于要崛起了?

國內最早涉足香水的玩家之一「氣味圖書館」在9月拿到了西班牙香水美妝集團「PUIG(普伊格)」的獨家投資,并且已將產品延伸至香水、家居香氛、香氛身體護理三大板塊。

當然,市場上名氣最高的國產香氛品牌還是「觀夏」,區別于被西方統領的主流香氛產業,這是一家擅長從品牌故事和東方審美的角度做營銷的香氛品牌,產品結構目前包括香水、香薰、香掛等,背后的操盤手是曾在聚美優品擔任副總裁的劉惠璞。

就在上個月,一家專注于孵化希望在中國市場發展的歐美新興香氛和美容品牌的公司「Next Beauty China」也拿到了瑞士香精香料巨頭「Givaudan」的A輪融資,這意味著,接下來會有更多國外小眾品牌借助這類孵化公司,加快進入中國市場。

因為中國正在成為國際香氛最主要的增長引擎,雅詩蘭黛、歐萊雅、祖馬龍等商業香氛巨頭也都在加大對中國市場的投入力度。

疫情佩戴口罩加速了香氛市場的發展。香水而不是口紅這類的彩妝產品,開始成為一些消費者的首選。

位于上海的一家品牌管理公司「USHOPAL」,2019年引進和投資了投資法國小眾沙龍香水品牌「Juliette Has A Gun佩槍朱麗葉」。

其創始人郭璐曾在采訪中向我們提及為什么要做香水品牌——包括Dyptique、Cologne、Byredo等品牌進入中國后,都在2019年有了顯著的銷售增長。于是她跟團隊說,香水可以做了,你們可以去選牌子。

本月底開業的Gentle Monster Shanghai Haus,也同樣有一層空間專門用來陳列旗下品牌Tamburins的香氛產品以及相關的藝術裝置。

「代字行」這樣的家居零售門店中,同樣有大量面積陳列了售價在100左右的香氛產品,產品形態與觀夏的產品無異,但價格只有一半。

「代字行」家居門店內的香氛產品

從巨頭加速到國產新品牌的崛起,他們想要瞄準的是彩妝之后下一個具有可觀增長率的消費品類。根據Euromonitor預測,2021-2025年年復合增長率約為21.78%,2025年中國香氛市場規模有望達到43億美元。

護膚賽道進入配方競爭階段,

“小包裝經濟學”也成為差異化競爭手段

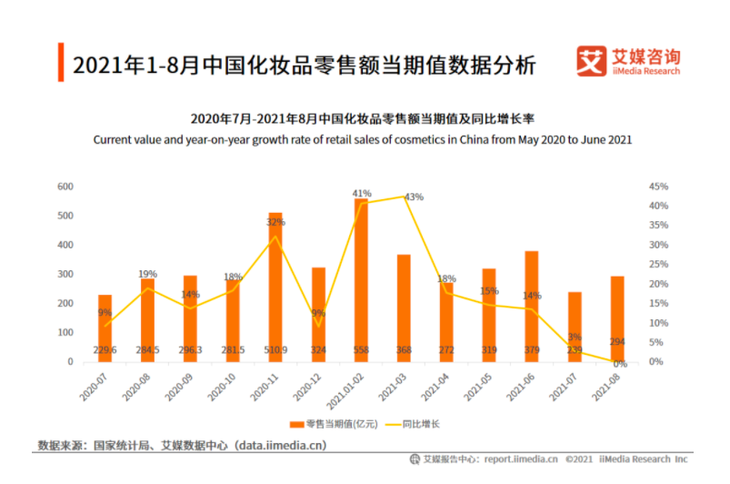

艾媒咨詢獲取的宏觀數據顯示,從今年三月開始,隨著增長速度的不斷下滑,八月化妝品消費總額整體進入停滯增長狀態。

與行業消費規模的停滯增長不同,化妝品賽道的一級市場仍舊活躍,不過競爭已經從早期的營銷,到后來的代工工藝水平,再到配方的強調上了。九月拿到高榕投資的「拾顏」,創始人就有強生集團配方師的從業經歷。

一款獨立配方,通常需要經歷如下研發過程:從單體/復合原料的開發,到配方的研發和測試,再到工藝的本土化和穩定化,等到最后的備案,通常至少需要兩年時間。

強調配方也意味著,新銳品牌的原創能力和研發能力變得更加重要。

今年3月,林清軒還將其保密配方存入了上海中心。創始人孫來春介紹,這是林清軒上億元的科研投入、30多位科研人員近十年研發的知識產權成果。

完美日記合作的也是瑩特麗、上海臻臣等知名代工廠,但他們強調自己已經做到了配方專屬。一些化妝品牌雖然不會自己開發配方,但強調自己只有從代工廠拿到好的配方,才會推出新品。

這批國產品牌的優勢在于,通過豐富的數據積累,將自身的皮膚研究成果融入到護膚產品開發,研制出適合中國人膚質的活性功效成分組合和高效配方體系。

但本質上,國內化妝品品牌還是采取的跟隨策略,當一個國際品牌推出或者帶火一種配方成分后,他們就會利用國內供應鏈的優勢迅速跟進。

另一個值得注意的趨勢是小包裝策略。C咖以小規格面膜為核心定位,想要解決的問題,一個是涂抹面膜大罐不方便、二次污染、易浪費的問題,另一個是迎合其“分區護理”的概念,針對面部不同區域和肌膚問題,分別提供解決方案。

一期一會主打的是獨立小包裝的面霜,確保活性成分發揮出最大功效,同時也能減少對皮膚不友好的成分。

C咖產品圖

考慮到三頓半、小罐米、Buff X等獨立小包裝食品在年輕群體中受到歡迎的程度,這類規格靈活的包材從消費習慣上也迎合了講究方便的年輕消費者的生活習慣。

它帶來的實際作用還包括,更適合與The COLORIST調色師這樣講究門店設計的平價彩妝集合店進行場景共創。

從實際的售賣效果看,這類包裝還能起到類似化妝品小樣低門檻引流拉新的作用。

在HARMAY和HAYDON這類高端美妝零售門店中,小樣一直是年輕人群的引流利器,已經占到HAYDON門店SKU的10%左右。

掃地機的一種未來是家庭機器人

掃地機賽道現在已經有了小家電和家庭機器人兩種發展思路。

前者的典型代表是「科沃斯」,今年九月拿到融資的「Trifo」則是后一種思路。他們認為,清潔功能只是AI家庭機器人的基礎,這一硬件更兼備了數據入口、數據生產端的屬性。

「Trifo」的產品規劃路線是,從具有清潔場景的掃地機器人入手,拓展產品邊界,開發適合寵物場景、安防場景的家庭AI機器人,比如寵物互動機器人(娛樂/清潔/互動等功能一體)、監護機器人等等品類,打造AI家庭機器人生態。

今年六月,我們采訪哇力創始人張珂嘉的時候,他也強調,現階段的家用機器人行業還處于手機真正爆發之前的“BP機時代”,這是因為以清潔場景為主的家用機器人尚未具象化,即沒有成為真正的“機器人”形態。

哇力H10機器人

張珂嘉認為,機器人行業將有著和手機類似的發展軌跡。

在前期,需要通過清潔場景來逐漸完成對數據和技術的積累,從掃地、拖地,到清洗拖布、自動加水等一系列功能的疊加,初步實現全自動化。

再往長遠看,家用機器人將會成為一個家庭中除了房子、車子以外最貴的商品,哇力最終會成為一家以機器人向家庭提供服務的互聯網公司。

「Trifo」創始人張哲在接受36氪采訪時也表示,Trifo區別于大部分掃地機或小家電公司的核心點,是把掃地機當機器人來做,而不是當做家電來做,并緊緊結合消費者的痛點感知和剛性需求快速軟硬件一體化迭代,Emma/Ollie/Lucy產品線和下一代洗地機就是按照這個思路打造的產品矩陣和新品類。

特別申明:本文為服務號上傳,本文僅代表作者觀點。有贊學習中心僅提供信息發布平臺。如有侵權請聯系刪除:rodas@foxmail.com。

推薦經營方案

打開微信掃一掃即可獲取

-

1000+最佳實踐

1000+最佳實踐

-

500+行業社群

500+行業社群

-

50+行業專家問診

50+行業專家問診

-

全國30+場增長大會

全國30+場增長大會

請在手機上確認登錄