2020年中國(guó)直播電商行業(yè)研究報(bào)告(下)

1

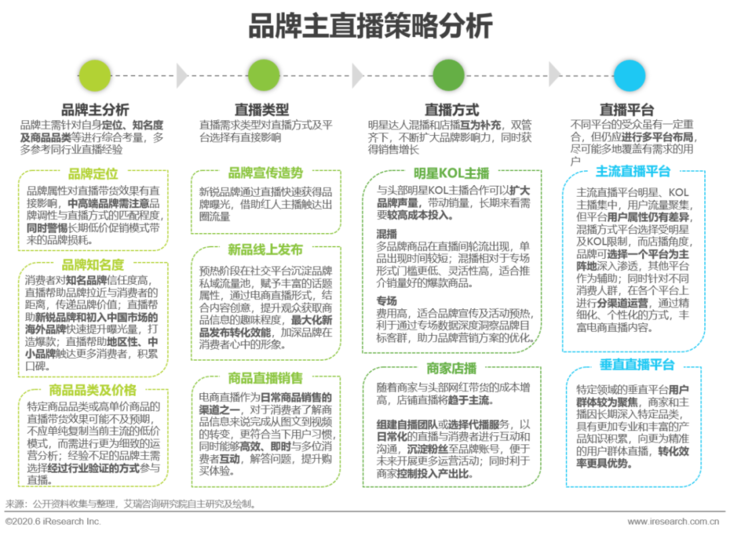

品牌主直播策略分析

突破帶貨思維,平衡銷量與品牌建設(shè)

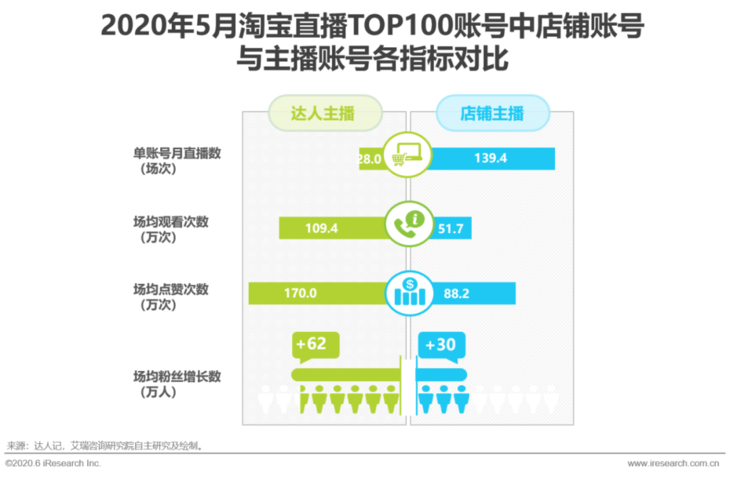

店鋪?zhàn)圆橹鳎_(dá)人直播為輔的組合在交易平臺(tái)逐漸常態(tài)化

以淘寶直播來(lái)看,雖然店鋪?zhàn)圆サ膱?chǎng)次占比已達(dá)80%-90%,但其轉(zhuǎn)化效果與頭部達(dá)人相差較大。目前尚未出現(xiàn)現(xiàn)象級(jí)的店鋪?zhàn)圆ィ_(dá)人記數(shù)據(jù)顯示,榜單前100的賬號(hào)中,店鋪賬號(hào)的月均直播次數(shù)遠(yuǎn)高于達(dá)人主播,但其效果指標(biāo)與達(dá)人主播相差較大。因此店鋪?zhàn)圆ミm合作為與短視頻、圖文相似的日常工具,負(fù)責(zé)提供更優(yōu)的產(chǎn)品展示解說(shuō),與在線客服答疑互動(dòng)的功能。因此越來(lái)越多的商家是通過(guò)店鋪?zhàn)圆ヅc達(dá)人直播的有機(jī)互補(bǔ)組合來(lái)實(shí)現(xiàn)物盡其用最好的效果。

2

主要直播平臺(tái)

3

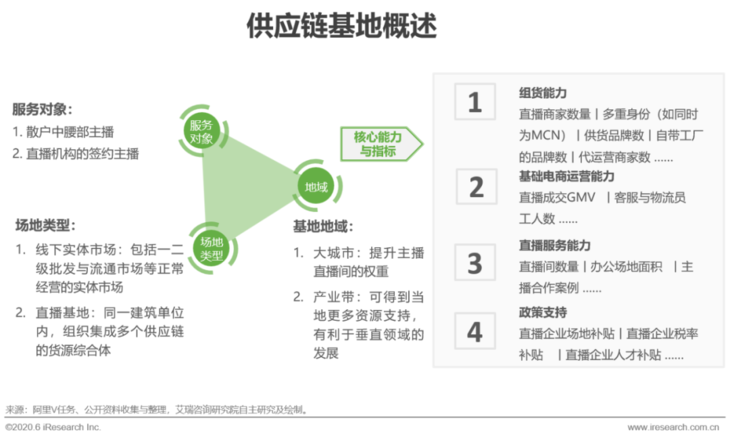

供應(yīng)鏈基地

以組貨供貨為核心,以電商運(yùn)營(yíng)能力與直播服務(wù)能力為延伸

供應(yīng)鏈基地指在線下建立的貨源基地,通過(guò)招募、孵化主播并建立直播間的方式進(jìn)行快速地出貨和變現(xiàn)的場(chǎng)所機(jī)構(gòu)。

供應(yīng)鏈基地最大的作用是對(duì)接貨源與主播。出現(xiàn)伊始是為了解決線上商家供應(yīng)慢、貨樣單一的問(wèn)題,由于利潤(rùn)可觀,激發(fā)了大量的批發(fā)商、廠家和電商人員入場(chǎng),后期由于供應(yīng)鏈的重要性更加突顯,越來(lái)越多的直播機(jī)構(gòu)開始自建供應(yīng)鏈基地。由于供應(yīng)鏈直播基地的數(shù)量規(guī)模增長(zhǎng)過(guò)快,而具有帶貨能力的主播數(shù)量增長(zhǎng)較慢,同時(shí)中小供應(yīng)鏈的管理水平不足導(dǎo)致本就淘汰率較高的主播行業(yè)流失嚴(yán)重,因此基地與主播供需不平衡問(wèn)題越來(lái)越明顯。

3

直播服務(wù)商

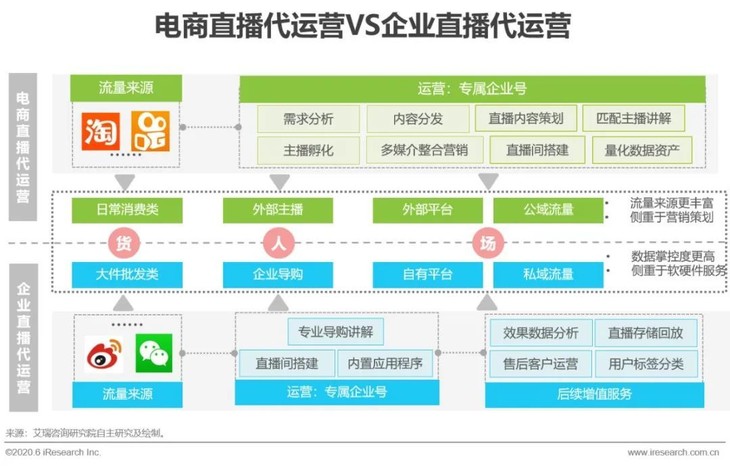

分為企業(yè)直播代運(yùn)營(yíng)與電商直播代運(yùn)營(yíng),一站式服務(wù)興起

電商直播代運(yùn)營(yíng):是專門為品牌量身定制直播方案的直播服務(wù)商,主要直播渠道為公域流量平臺(tái)的品牌商店鋪。

企業(yè)直播服務(wù)商:更多地聚焦于品牌私域流量的精細(xì)化運(yùn)營(yíng)和沉淀,主要直播渠道為品牌官網(wǎng)、微信微博等社交平臺(tái)。

由于渠道與流量來(lái)源的不同,雖然兩種模式都貫穿產(chǎn)品線上銷售全流程,且都面向品牌主,但是前者的流量更豐富,且由于淘寶等外部平臺(tái)的支持,服務(wù)側(cè)重于營(yíng)銷策劃與營(yíng)銷效果。后者的流量資源雖然遜于前者,但更適合私域流量的精細(xì)化運(yùn)營(yíng)和沉淀,服務(wù)側(cè)重于硬件支持與數(shù)據(jù)服務(wù)。

4

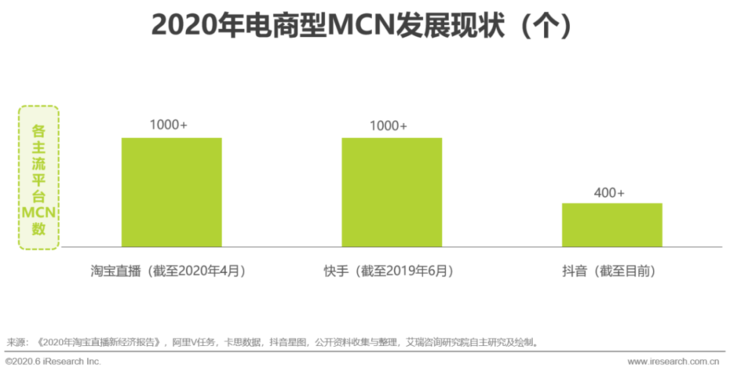

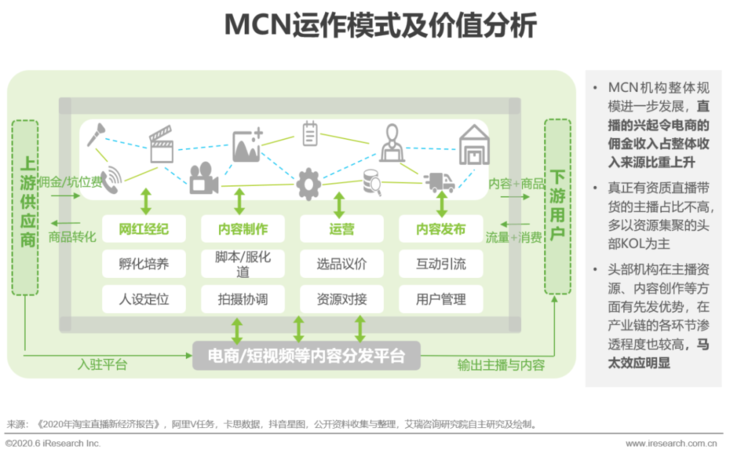

電商型MCN機(jī)構(gòu)

承擔(dān)主播孵化、供應(yīng)鏈、內(nèi)容變現(xiàn)等角色,馬太效應(yīng)明顯

MCN在進(jìn)入中國(guó)后迅速本土化,發(fā)展速度十分迅猛。電商類收入逐漸成為繼廣告后另一項(xiàng)盈利變現(xiàn)來(lái)源。電商型MCN上游對(duì)接供應(yīng)鏈及網(wǎng)紅主播,下游對(duì)接分發(fā)平臺(tái),兼具網(wǎng)紅孵化、內(nèi)容生產(chǎn)、活動(dòng)運(yùn)營(yíng)、供應(yīng)鏈支持等多重角色,以實(shí)現(xiàn)規(guī)模化、專業(yè)化的內(nèi)容變現(xiàn),幫助平臺(tái)批量化管理分散的主播個(gè)人。

5

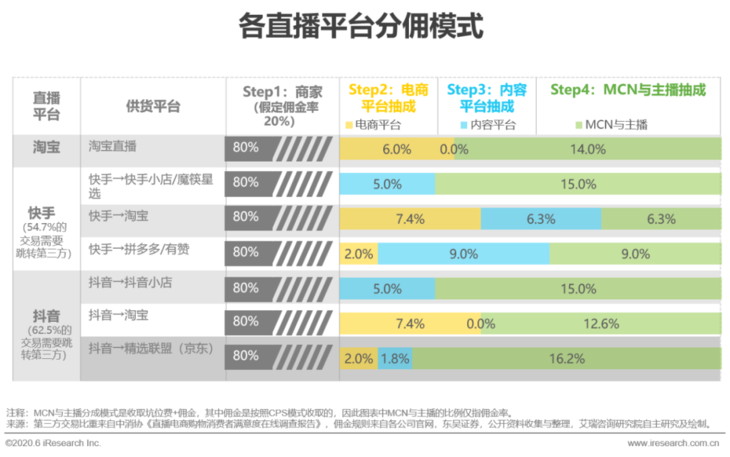

從傭金與分成看參與方關(guān)系

分成以CPS(按成交額收費(fèi))模式為主,商家處于弱勢(shì)地位

品牌主與MCN的分傭方式以坑位費(fèi)+CPS,或二者取其一為主,傭金率多為交易額的20%-30%,但可根據(jù)主播與品類品牌的不同變化,頭部主播在擅長(zhǎng)品類傭金可達(dá)30%-50%,坑位費(fèi)可過(guò)十萬(wàn);品類中美妝的傭金率最高,服裝次之,食品較低。

雙方確定坑位費(fèi)與傭金后,平臺(tái)(包括電商與內(nèi)容平臺(tái))先從傭金中收服務(wù)費(fèi),余下部分MCN與主播繼續(xù)分傭。如下表所示:1)MCN與主播的分成最多,約為傭金的50%-75%;2)內(nèi)容平臺(tái)對(duì)自建交易平臺(tái)有明顯政策傾斜,但目前還需依賴第三方平臺(tái),給第三方的分成固定且占比較大;3)傭金率區(qū)間較大,但平臺(tái)分成卻固定占比25%-50%;綜上頭部MCN與平臺(tái)(尤其是交易平臺(tái))的定價(jià)權(quán)是最高的,其次是頭部商家和普通MCN機(jī)構(gòu),中小商家與主播的議價(jià)權(quán)是較弱的。

6

人、貨、場(chǎng)、渠道的多元化

直播電商經(jīng)歷三年多的多樣化發(fā)展,可以按照人、貨、場(chǎng)及直播渠道分出多種模式。

1)人:以主播主體劃分,可分為商家自播和達(dá)人直播,前者以購(gòu)物平臺(tái)為主,主播多為店鋪或品牌商自有員工,優(yōu)勢(shì)是成本低,直播場(chǎng)次多,劣勢(shì)是流量窄,專業(yè)度不高;達(dá)人自播是達(dá)人在直播間匯聚售賣各種產(chǎn)品(包括商家請(qǐng)第三方代運(yùn)營(yíng)的情況),優(yōu)劣勢(shì)與商家自播基本相反。

2)貨:早期的直播電商以穿搭和美妝為主,然而,現(xiàn)在以及未來(lái)趨勢(shì)是更加多元化。

3)場(chǎng):最常見的直播場(chǎng)景為直播間,隨著市場(chǎng)認(rèn)知度的提高,衍生到實(shí)體店鋪及原產(chǎn)地(例如農(nóng)場(chǎng))。

4)渠道:可分為以人為主導(dǎo)的流量平臺(tái),通過(guò)商品鏈接導(dǎo)向自建平臺(tái)或第三方交易平臺(tái),如抖音快手,以及以貨為主導(dǎo)的交易平臺(tái),在平臺(tái)上鑲嵌直播功能,如淘寶京東;目前二者正在弱化這一概念上的界限,努力向?qū)Ψ降念I(lǐng)域滲透。

7

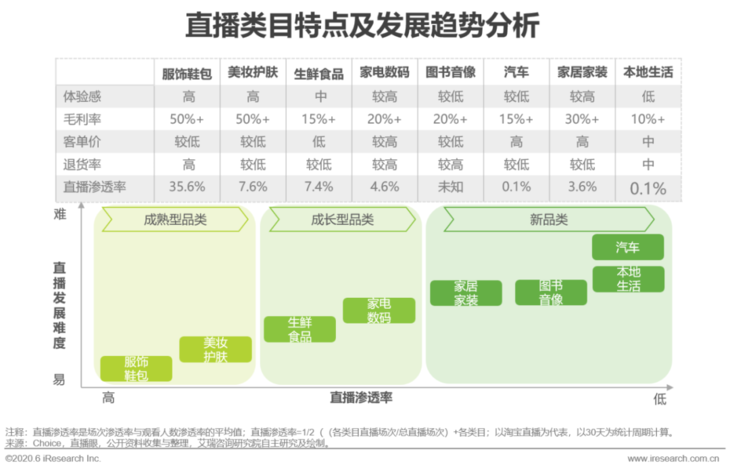

從傳統(tǒng)強(qiáng)勢(shì)類目向新品類延伸,推動(dòng)品牌化與運(yùn)營(yíng)多元化

廣義來(lái)說(shuō),目前直播已經(jīng)覆蓋了全部行業(yè),體驗(yàn)性強(qiáng)、毛利率高、客單價(jià)低、退貨率低、復(fù)購(gòu)率高的相關(guān)非標(biāo)品更為受益。因此直播的強(qiáng)勢(shì)品類為穿搭與美妝(前者長(zhǎng)于直播場(chǎng)次與覆蓋流量,后者長(zhǎng)于直播的轉(zhuǎn)化效率)。但此外傳統(tǒng)非線上商品增長(zhǎng)也十分強(qiáng)勁,例如家電家居等。艾瑞認(rèn)為,傳統(tǒng)類目的優(yōu)勢(shì)短期不會(huì)被追平,同時(shí)全新類目多是中高價(jià)非必需消費(fèi)品,因此直播的形式和角色也出現(xiàn)了更新迭代,例如將直播作為重要流量節(jié)點(diǎn),以出售優(yōu)惠券的形式承接。

8

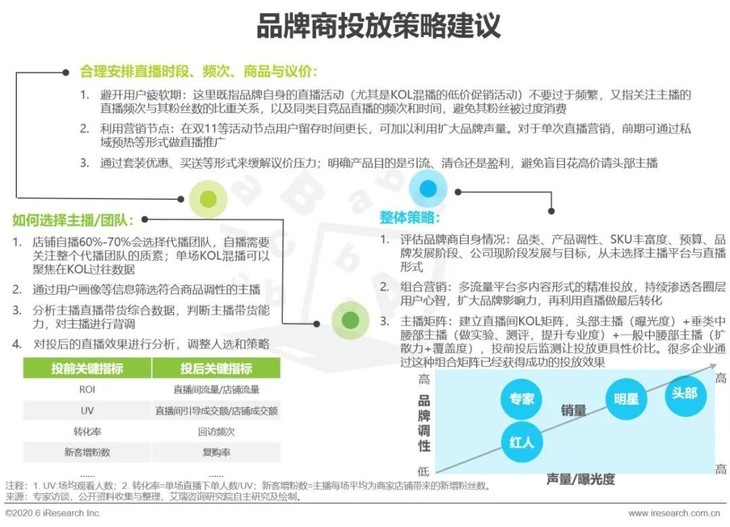

投放策略建議:知己知彼、避免盲投、從長(zhǎng)計(jì)議、全局考慮

特別申明:本文為服務(wù)號(hào)上傳,本文僅代表作者觀點(diǎn)。有贊學(xué)習(xí)中心僅提供信息發(fā)布平臺(tái)。如有侵權(quán)請(qǐng)聯(lián)系刪除:rodas@foxmail.com。

2020年中國(guó)直播電商行業(yè)研究報(bào)告(上)>>>

推薦經(jīng)營(yíng)方案

打開微信掃一掃即可獲取

-

1000+最佳實(shí)踐

1000+最佳實(shí)踐

-

500+行業(yè)社群

500+行業(yè)社群

-

50+行業(yè)專家問(wèn)診

50+行業(yè)專家問(wèn)診

-

全國(guó)30+場(chǎng)增長(zhǎng)大會(huì)

全國(guó)30+場(chǎng)增長(zhǎng)大會(huì)

請(qǐng)?jiān)谑謾C(jī)上確認(rèn)登錄